Одна из основных затруднений, с которыми сталкиваются бизнесмены, заключается в строгом банковском контроле. Нормативный акт под названием 115-ФЗ, который регулирует вопросы противодействия отмыванию доходов, полученных преступным путем, а также финансированию терроризма, является основным фактором, с которым необходимо учитывать.

В последние дни стала заметна тенденция к увеличению количества случаев, когда банки принимают решение заблокировать расчетные счета компаний в соответствии с законом 115-ФЗ. В связи с этим, мы настоятельно рекомендуем всем нашим клиентам рассмотреть возможность открытия двух расчетных счетов в организации.

Если кредитная организация подозревает, что вы занимаетесь отмыванием денег, она может заблокировать ваш счет, чтобы предотвратить проведение операций, которые превращают незаконно полученные средства в легальные. Блокировку счета инициирует служба финансового мониторинга банка, которая не зависит от конкретного отделения и не может быть убеждена в обратном.

В основном, счета индивидуальных предпринимателей и небольших предприятий часто оказываются заблокированными.

Для предотвращения блокировки расчетного счета со стороны органов финансового мониторинга необходимо придерживаться определенных правил и условий.

Данные нормы распространяются на компанию, а также на ее партнеров, с которыми она проводит финансовые транзакции через расчетные счета.

Банк рассматривает как «нарушение платежной системы» все операции по расчетному счету, которые не соответствуют основному виду деятельности организации. Подозрительными могут быть такие операции, как:

- Если у вас всего один-два контрагента для операций с деньгами, служба финансового мониторинга может рассмотреть вашу компанию как «транзитную».

- В настоящее время многие банки активно проверяют IP-адрес устройства клиента, чтобы убедиться, что он не совпадает с IP-адресами других клиентов, включая тех клиентов, у которых закрыты счета в рамках борьбы с незаконной деятельностью.

Если все же блокировка или приостановление операций по счету произошли.

В соответствии с пунктом 14 статьи 7 Федерального закона № 115-ФЗ, клиенты обязаны предоставить банкам необходимую информацию для удовлетворения требований законодательства. В случае получения ответа от клиента и его последующей обработки, банк временно приостанавливает проведение операции, которая вызывает сомнения.

В реальной жизни банки регулярно блокируют все транзакции на расчетном счете, а затем запрашивают у клиента документы, объясняющие конкретную операцию, вызвавшую подозрение у службы финансового мониторинга.

В большинстве случаев запрос бывает достаточно объемным, и банк просит предоставить письменные разъяснения по всей деятельности организации, предоставив всю первичную документацию за период (включая предыдущий и текущий), а также бухгалтерскую и налоговую отчетность. Рекомендуется предоставить банку все разъяснения и документы в указанные сроки. Если возникает ситуация, когда вы не успеваете предоставить все документы в указанные сроки, необходимо связаться с сотрудником банка (желательно письменно через банк-клиент) и предупредить о возможном увеличении срока предоставления документов с указанием причины.

Большинство людей полагают, что если один счет заблокирован, то его можно легко закрыть (даже без предоставления документов), открыть новый счет и продолжать свою деятельность. Но это далеко не так! Даже обратившись в другой банк, вам могут отказать в открытии нового счета.

При немедленной блокировке расчетного счета банк мгновенно передает соответствующую информацию в Росфинмониторинг, что приводит к включению юридического лица в реестр «неприемлемых» банков.

Чтобы быстро вернуть доступ к заблокированным средствам на своем счете, вам следует осуществить перевод средств на другой расчетный счет. Однако здесь тоже есть некоторые тонкости и риски…

В случае блокировки расчетного счета финансовой мониторинговой службой и наличия средств на нем, банк может предложить закрыть данный счет и перевести деньги на новый расчетный счет, открытый в другом банке с пометкой «перевод средств в связи с закрытием счета».

Это означает, что банк применяет такой подход, чтобы избавиться от вас в качестве нежелательного клиента и добавить вас в свои «черные списки». В процессе нашей работы мы сумели найти добросовестные банки (Райффайзенбанк, ОТП), которые разрешают клиентам сначала снять свои средства, а затем закрыть счет, и при этом клиенты НЕ попадают в «черные списки». В таком случае, оплата может быть оформлена как «Перевод собственных средств при закрытии счета по желанию клиента». Однако, это должно быть инициативой самого клиента, который не согласен с первоначальным вариантом и просит банк пойти ему на встречу, приняв заявление о закрытии расчетного счета.

Основываясь на наших наблюдениях, мы рекомендуем не закрывать расчетный счет, который был заблокирован, до момента выяснения причин блокировки и получения письменного ответа от банка после рассмотрения предоставленных документов. Это важно, так как если ваша компания или ИП имеют записи в списке 639-П, это будет видно всем банкам, без исключения. Поэтому, прежде чем закрыть расчетный счет, рекомендуется разобраться в ситуации в текущем банке.

Вас внесли в «черный список».

Если банковское учреждение внимательно изучает ваши аргументы и представленные документы и, тем не менее, принимает отрицательное решение и включает вашу компанию в списки по 639-П, это не значит, что вам нужно сразу же прощаться с вашим бизнесом!

Клиент, получивший отказ в проведении операции, имеет возможность предоставить банку необходимые документы и сведения, подтверждающие отсутствие основания для отказа. В соответствии с пунктом 13.4 статьи 7 115-ФЗ, банк обязан рассмотреть пояснения клиента и в течение 10 рабочих дней сообщить ему о принятом решении.

Если все условия удовлетворены, то банку необходимо отправить уведомление об аннулировании предыдущего оспариваемого решения.

Если предоставленные вами документы и информация не устроят банк, то он обязан уведомить клиента письменно о невозможности устранить причины, по которым было принято решение.

В случае получения отрицательного ответа, у вас есть возможность обратиться в межведомственную комиссию, которая была организована Центральным банком. Там вы сможете подать жалобу и предоставить необходимые документы или информацию, подтверждающую необоснованность отказа со стороны банка. В состав комиссии входят сотрудники Центрального банка и Росфинмониторинга.

Возможность обратиться в межведомственную комиссию предоставляется в двух форматах: отправкой письма через Почту России или через электронную приемную.

В течение 20 рабочих дней после получения претензии, межведомственная комиссия непременно рассмотрит ее. Ее решение может быть двояким: поддержать решение банка или потребовать его пересмотра. Однако, не позднее, чем через 3 рабочих дня после принятия окончательного решения комиссия обязательно уведомит о нем как клиента банка, так и сам банк.

Принятое решение межведомственной комиссии обязательно для всех финансовых учреждений! В связи с этим, клиентам, которые вернули свою безупречную репутацию, будет предоставлена возможность пользоваться услугами банка. В случае, если они были включены в «черный список», их исключат из него.

На сайте Росфинмониторинга доступен полный список организаций и частных лиц, о которых имеются информация о их связи с экстремистской деятельностью или терроризмом.

115-ФЗ. Как избежать блокировки счета и что делать, если это случилось

115-ФЗ. Как избежать блокировки счета и что делать, если это случилось

У Центрального банка имеется практическое руководство, содержащее рекомендации в соответствии с законом № 115-ФЗ, касающегося предотвращения блокировки банковских счетов, ограничения удаленного обслуживания и определенных операций. В данном руководстве представлены рекомендации для предпринимателей, которые помогут им работать таким образом, чтобы банк не возникло подозрений в совершении финансовых махинаций и незаконных заработках. Кроме того, руководство содержит инструкции, которые следует применять в случае, если блокировка счета уже произошла.

Совершенно вдумчиво мы изучили данный пособие и призываем всех любителей прекрасного также пройти по нашему пути. Однако, продолжительность нашего существования ограничена, и время является единственным необратимым ресурсом. Следовательно, для тех, кто не может пойти по нашим стопам, мы подготовили визуальное предупреждение и подробное изложение событий.

10 основных правил честного предпринимателя

Кого это касается

Все, кто является обладателем банковского счета и использует его для предпринимательства, подработки, личных финансовых расчетов или крупных транзакций, могут столкнуться с определенными сложностями. Они могут неправильно оформить необходимую документацию, допустить ошибки при заполнении платежных поручений, стремиться снизить налоговую нагрузку или просто не сообщить банку об изменении важной информации. В таких случаях банк может вызвать подозрения, задавать вопросы и временно остановить операции по данному счету.

Иногда бизнесмены или организации приходят к выводу, что конкретный банк несет за все ответственность. Вместо того чтобы подготовить требуемые документы в ответ на запросы банка, они начинают искать справедливость в социальных сетях. Однако банки обязаны соблюдать требования Росфинмониторинга, Центрального банка и федерального закона. Если банк проигнорирует нарушения или сомнительные операции, то будет наказан, и подтекстные клиенты пострадают.

Какие операции могут попасть под подозрение

В пособии Центрального банка присутствует отдельное определение — сомнительные транзакции. Это денежные переводы и платежи, на которые банку приходится обратить внимание и убедиться в отсутствии каких-либо незаконных действий.

Операция становится подозрительной, если она обладает хотя бы одним из следующих признаков:

Если финансовое учреждение обнаруживает данную операцию, это не означает автоматическую блокировку счета. Это означает, что банку необходимо разобраться в ситуации и, при необходимости, применить предусмотренные законом меры. Центральный банк напомнил об этих мерах в своем руководстве.

Как работать с банковским счетом, чтобы не было лишних вопросов и проверок

Необходимо информировать банк и налоговую о любых изменениях, происходящих в бизнесе. Например, если был добавлен новый вид деятельности, адрес был изменен или новый директор был назначен. Эти изменения можно быстро и удобно внести через онлайн-сервисы госреестров, а затем сообщить банку о них. Таким образом, банк не будет вызывать подозрений при поступлении средств для ремонта автомобиля, если документы компании указывают на то, что она занимается дизайном сайтов.

Для проверки информации о компании в ЕГРЮЛ или ЕГРИП следует использовать достоверные источники. Налоговая служба регулярно осуществляет проверки адресов, поскольку возможно, что фирма зарегистрирована в офисном центре, но фактически никогда не работала там и арендует офис в другом месте. Если такие нарушения будут подтверждены, компанию могут исключить из реестра. Впрочем, в ЕГРЮЛ будет отметка о недостоверных сведениях. Также банк обратит на это внимание и будет более внимательно следить за операциями по счету. Однако фирма может не получить запрос от налоговой службы о предоставлении достоверной информации, и в этом случае ситуацию можно легко разрешить, предоставив инспекции копию договора аренды. После этого отметка о недостоверной информации будет удалена.

Расчётный счёт заблокирован либо приостановлено ДБО: что делать

Расчётный счёт заблокирован либо приостановлено ДБО: что делать

Блокировка банковского счета — всегда неприятность. Платежи приостанавливаются, сделки не осуществляются, а доступ к своим деньгам ограничен. Кроме того, банк может временно приостановить доступ к дистанционному банковскому обслуживанию, что создает еще больше неудобств — ваши операции можно будет проводить только в банковском отделении, пока не подтвердите свою надежность. Раскрываем причины и способы разблокировки счетов, а также помогаем разобраться, что вам делать в такой ситуации.

Простые причины, по которым банк запрещает вам пользоваться счетами

Чтобы определить следующие шаги и способ вывода средств, если это вообще возможно, необходимо установить, кто инициировал блокировку. Поэтому в первую очередь рекомендуется обратиться к представителю банка и выяснить, кто ответственен за блокировку вашего счета.

Если при возникновении обязательства перед кем-то очевидны причины для его исполнения, то в случае блокировки согласно статье 115-ФЗ разбираться будет непросто — ведь вы не считаете, что сделали что-то неправильное.

Банк заблокировал счёт или отказал в ДБО

Банковские организации имеют основания для блокировки счетов в соответствии с нормами закона № 115-ФЗ, направленного на борьбу с отмыванием незаконных доходов и финансированием терроризма. В случае, если банк обнаружит подозрительную операцию, он не будет ее проводить, первоначально запросив у клиента необходимые документы для подтверждения законности данной операции. Помимо этого, банк может временно приостановить дистанционное банковское обслуживание (ДБО) предпринимателя, если его деятельность наблюдается и в результате находятся основания предположить, что она попадает под действие закона № 115-ФЗ.

Основные моменты, вызывающие тревогу:

Важно иметь в виду следующее. Определение о блокировке в соответствии с 115-ФЗ основывается на формальных признаках. Внутренние системы контроля банка наблюдают за всеми операциями и сигнализируют о нарушениях. Основываясь на этих сигналах, работник службы безопасности банка принимает решение о приостановке ДБО и запрашивает информацию у предпринимателя.

Если вы ограничены в использовании онлайн-банкинга, у вас есть возможность воспользоваться бумажными платежными поручениями или совершать переводы непосредственно в офисе банка, пока он осуществляет проверку спорных операций. Однако имейте в виду, что банк может взимать дополнительную комиссию за эти услуги.

Банку важно убедиться в законности вашего предприятия. Для этого требуется предоставить доказательства сотрудничества с надежными контрагентами, осуществления экономически обоснованных операций, уплаты налогов и своевременной выплаты заработной платы сотрудникам.

Если вы не сможете подтвердить это и ваш счет будет закрыт, вас поместят в специальный реестр отказников. Этот реестр будет доступен всем финансовым учреждениям, и у вас возникнут сложности при открытии счета в другом банке.

Когда вы решаете закрыть счет и снять деньги, вам придется заплатить немалую сумму в виде комиссии, которую банки берут за такие операции.

Способы узнать причины блокировки и предоставить список документов, предлагаемые банком, включают отправку смс-сообщения, доступ к интернет-банку или общение по телефону.

Как поступить в такой ситуации? При получении запроса от банка в указанный срок, необходимо предоставить ему документы, содержащие информацию о проведенных операциях и дате их приема. Данные документы должны подтверждать законность и экономическую целесообразность проведенных операций. Банк обязан рассмотреть предоставленные документы в течение десяти рабочих дней и сообщить решение владельцу счета.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>Пункт 13.4 статьи 7 закона под номером 115-ФЗ.

Если сотрудники банка считают документы недостаточно убедительными, банк вышлет вам официальный ответ, в котором будет говориться о невозможности устранения оснований для отказа в проведении операции или доступе к ДБО.

Для того чтобы вернуть доступ к ДБО и снять блокировку, требуется подать жалобу в межведомственную комиссию Центробанка и одновременно обратиться в суд. На судебном заседании нужно потребовать от банка компенсацию убытков, оплату судебных издержек и процентов за пользование деньгами в соответствии со статьями 15, 395 и 856 Гражданского кодекса РФ. В соответствии с законом, вам не требуется доказывать законность операции, это обязанность банка доказать обоснованность причин блокировки счета или операции.

Как снять деньги с заблокированного расчетного счета ООО и ИП: на что их можно использовать и какие документы запросит банк

Как снять деньги с заблокированного расчетного счета ООО и ИП: на что их можно использовать и какие документы запросит банк

Если фирме внезапно приходится столкнуться с ситуацией, когда ее финансовые средства неким образом заморожены банком или налоговой службой, необходимо немедленно урегулировать данный вопрос. В такой непредвиденной ситуации возникает необходимость в разработке плана действий, чтобы компания смогла выполнить свои обязательства перед поставщиками и осуществить своевременную выплату зарплаты даже в случае блокировки банковского счета.

Нет необходимости волноваться и искать нечестные способы! Существуют случаи, в которых закон позволяет использовать средства с заблокированного счета. Изучите данный материал, чтобы узнать, в каких случаях можно распоряжаться деньгами и как это сделать правильно.

Мы предлагаем обширную информацию о возможных причинах блокировки счета фирмы, а также руководство по действиям в каждом случае и советы о том, что делать, если такое решение было принято с нарушением законодательства. Ознакомьтесь с нашим материалом, чтобы найти оптимальное решение для преодоления текущей ситуации с минимальными финансовыми потерями!

Счет заблокировала налоговая

Каким образом вы ознакомитесь с информацией о запрещении доступа?

В случае блокировки расчетного счета налоговой службой, вы будете получать копию решения об этом почтовым отправлением на юридический адрес вашей компании или индивидуального предпринимателя (не забудьте организовать регулярную проверку почты на данном адресе) или через электронные коммуникационные каналы.

Если вам не поступило уведомление, задайте менеджеру банка вопрос о причинах блокировки и попросите предоставить вам копию соответствующего документа. Также вы можете самостоятельно проверить, является ли ФНС причастной к блокировке.

Какова сумма средств, подлежащая блокировке?

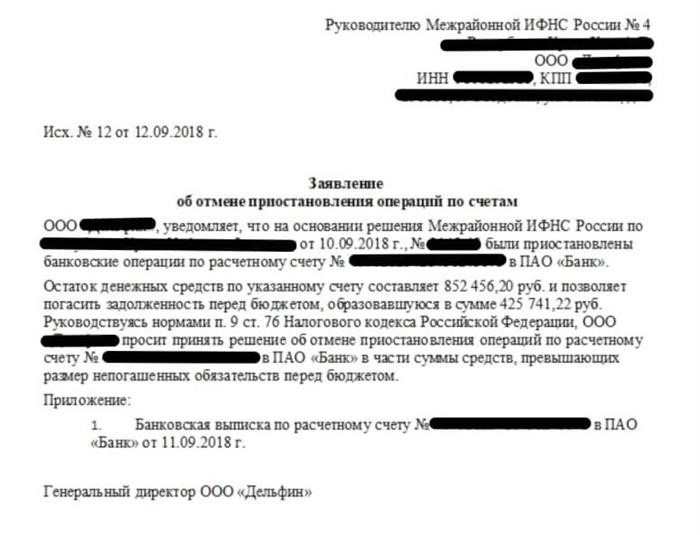

Если вы превысили срок представления отчетности или имеете значительную задолженность перед государством (налоги, сборы, штрафы и прочее), весь ваш счет может быть заблокирован. Чтобы вернуть доступ к части средств, вы можете обратиться в налоговую службу с просьбой о разблокировке суммы сверх вашей обязательной платежей в бюджет.

Образец документа, который требуется представить в Федеральную налоговую службу.

В случае, если вы не выплатили налоги или другие платежи после получения письменного требования от ФНС, существует возможность заморозки суммы, необходимой для их погашения. Несмотря на это, вы все равно можете пользоваться своим счетом, однако вы не сможете использовать деньги, которые вы задолжали.

Если у вас есть два или более счетов, вы можете «заморозить» определенную сумму на каждом из них. Часто банки выставляют своих клиентов под монастырь, предлагая открыть резервный счет в случае блокировки.

Нужно выплатить 30 000 рублей в качестве задолженности.

У нас имеется три банковских счета с различными суммами на каждом из них: первый счет содержит 10 000 рублей, второй счет — 30 000 рублей и третий счет — 70 000 рублей.

Один счет будет полностью заблокирован, а на двух других счетах будет заморожена только сумма задолженности. Таким образом, временно будет недоступна сумма в размере 70 000 рублей.

Если у вас имеется только один банковский счет на сумму в 110 000 рублей, то вам придется ограничить доступ к 30 000 рублей, оставив в свободном распоряжении лишь 80 000 рублей.

Для снятия излишней блокировки необходимо представить в ФНС заявление (можно скачать готовый шаблон) и приложить выписки со всех счетов. После рассмотрения обращения, сумма останется заблокированной только на одном счету, и на остальных ограничения будут сняты в течение двух дней.

Как правильно вести хозяйство с имеющимися средствами на банковском счете.

Если налоговая ограничила доступ к счету в полной мере, вы все равно можете воспользоваться им для:

Банковские транзакции будут выполняться в следующем порядке:

Счет заблокировал банк

Часто банковские учреждения принимают меры по приостановке деятельности счетов с целью пресечения незаконных операций по отмыванию денежных средств и финансированию террористических организаций, в соответствии с положениями закона № 115-ФЗ.

Каким образом вы ознакомитесь с информацией о запрещении доступа?

В разделе личного кабинета вы будете уведомлены о временной приостановке операций по вашему счету, и менеджер попросит вас предоставить необходимые документы для проверки. Согласно закону вам должны объяснить причину «замораживания» счета. Если этого не произошло, вы можете отправить официальный запрос в банк (образец запроса доступен для скачивания).

Какова сумма средств, подлежащая блокировке?

Полная блокировка счета означает, что вам будет недоступен перевод денежных средств (за исключением указанных ниже операций) и снятие средств до завершения проверки.

Как правильно вести хозяйство с имеющимися средствами на банковском счете.

Для изъятия средств с блокированного банковского счета необходимо установить причину задержки, предоставить соответствующую документацию и дождаться принятия решения о разблокировке (в соответствии с требованиями закона № 115, это может занять до 10 рабочих дней).

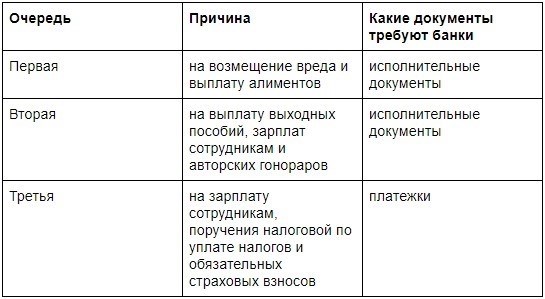

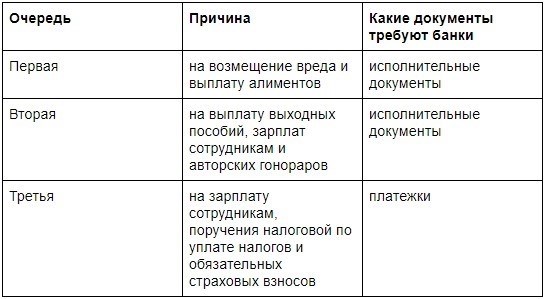

Во время процесса проверки, существуют ограничения по оплате счета, и вы можете осуществить платеж только в определенных случаях: уплата налогов, взносов, пеней, штрафов, выплата заработной платы или пособий по отпускам, алименты и другие подобные платежи. В таких случаях также применяется определенный порядок очередности платежей.

Если вам необходимо провести расчеты с вашим поставщиком, вы можете обратиться в банк с просьбой о пропуске такого платежа. Хотя гарантии успеха нет, но если ситуация требует немедленного решения, то стоит попробовать. Для этого необходимо предоставить банку платежное поручение или письмо-требование от вашего контрагента, а также справку из налоговой, подтверждающую, что у вашей компании нет других открытых счетов (можно скачать готовый шаблон заявления для получения такой справки).

Представленный образец письма является подтверждением наличия задолженности перед поставщиком.

Требуется поддержка? Скоро обнаружим причину ограничения, исправим недостатки и восстановим ваш доступ к средствам на счете.

Можно ли открыть счет в другом банке и перевести туда деньги с заблокированного

Бывает так. Например, при применении закона №115 некоторые финансовые учреждения разрешают снять или перевести средства с заблокированного счета перед его закрытием. Однако за это взимается высокая плата: в Тинькоффе и Промсвязьбанке — 20%, в Альфа-банке — от 10% до 25%, в Газпромбанке — 10%.

Мы рекомендуем не покидать место и выяснить причину блокировки, а также приложить усилия для ее снятия. В некоторых ситуациях отказ от операции или прекращение договора со стороны банка может привести к тому, что компания попадет в черный список. Однако, вы сможете выйти из этой ситуации, только если вы сможете доказать законность вашей деятельности. Кроме того, ни один другой банк, кроме того, который вас заблокировал, не сможет вам помочь в этом. Список доступен всем банкам в России, и компании могут отказать вам в обслуживании, хотя Центральный банк не требует этого.

Подведем итоги

Если налоговая или банк заблокировали ваш расчетный счет, вы сможете осуществлять лишь ограниченные платежи с него.

В случае возникновения критической ситуации, когда у компании отсутствуют другие счета, возможно также обратиться к банку с просьбой произвести оплаты контрагентам. Однако, необходимо учитывать, что выполнение данного запроса не всегда гарантировано.

Вместо попыток обналичить средства с блокированного счета, рекомендуется акцентировать внимание на сборе необходимых документов и подтверждении легальности своей деятельности. Также следует предоставить недостающие отчеты или исполнить задолженность.

Мы с удовольствием поможем выяснить источник проблемы, которая привела к блокировке, и восстановить доступ к вашим финансам в течение 1-10 дней!

Новые материалы о том, как сохранять деньги при использовании полезных сервисов и получать удовольствие от ведения предприятия

Что делать, если банк заблокировал счета – по подозрению в отмывании денег и другим причинам

Что делать, если банк заблокировал счета – по подозрению в отмывании денег и другим причинам

В очень редких случаях банки замораживают счета, например, если они обнаружили нарушение закона 115-ФЗ или счет был арестован судебными приставами. После блокировки счета нельзя будет пользоваться им, что может сорвать работу бизнеса.

В данной статье мы раскроем причины, по которым банковский счет может быть заблокирован в связи с подозрением в совершении операций по отмыванию денег. Также мы подробно расскажем о действиях, которые необходимо предпринять в случае блокировки счета в соответствии с законом 115-ФЗ, а также в других ситуациях, связанных с блокировкой и арестом. Полученная информация будет полезной и представителям бизнеса, и юридическим лицам.

Банк заблокировал счет – все причины

У банка есть две причины для блокировки счета клиента.

Давайте рассмотрим более подробно каждый из этих случаев.

Нарушение закона №115

Согласно федеральному закону №115-ФЗ, банковская организация обязана наблюдать за финансовыми операциями своих клиентов с целью выявления компаний, которые занимаются незаконной деятельностью, проводят обналичивание средств, финансируют террористические операции, незаконно выводят деньги за пределы страны и прочее.

Когда возникают подозрения, банк вправе ограничить операции, производимые на счету. Какие меры могут быть предприняты?

Ответственность за проверку и приостановку операций на расчетном счете берет на себя специализированная финансовая служба — финмониторинговая служба.

Для разблокировки счета банк требует представить документы, подтверждающие проведение операции. При отсутствии проблем с документами и после проверки контрагента без возникновения вопросов, счет обычно разблокируется, и перевод будет осуществлен.

Арест денежных средств сотрудниками правосудия

Клиент, не исполняя своих обязательств перед контролирующими органами, уклоняясь от уплаты налоговых платежей или не возмещая кредиторам, сталкивается с блокировкой своих расчетных счетов и действиями судебных приставов. Арестованные денежные средства на счете соответствуют сумме, указанной в исполнительном документе. В случае недостатка средств на счете, он будет заблокирован, и все поступления на этот счет автоматически будут направлены на погашение задолженности (с учетом определенного порядка списания средств).

Для разблокировки счета необходимо полностью погасить требуемую сумму. Судебный пристав-исполнитель должен предоставить банку оригинал постановления об отмене всех мер по взысканию или снятии ареста, а также документ, подтверждающий завершение исполнительного производства.

Какие операции вызывают подозрения у банка по закону 115-ФЗ

Статья 6 Федерального закона-115 содержит набор действий, которые обязательно должны быть проверены.

К числу таких операций относятся сделки на сумму, превышающую 1 миллион рублей, включая операции по покупке или продаже валюты, открытие вкладов во имя других лиц, приобретение ценных бумаг и прочие действия.

Согласно Положению № 375 от 2.03.2012 года, банк обязан проверять осуществление клиентом необычных операций, которые не имеют явного экономического смысла и не относятся к обычной деятельности. Например, если сделка не соответствует целям фирмы, клиент отказывается предоставить необходимые документы или если операция связана с оборотом цифровой валюты и другими подобными случаями.

Положение №375 и другие нормативные акты Банка России также определяют признаки, которые являются основаниями для подозрения в совершении недобросовестной операции и подлежат контролю со стороны банков.

Что делать, если банк или Финмониторинг заблокировал счета по подозрению в отмывании денег

Если Финмониторинг заблокировал счет ИП или юридическому лицу, законопослушным клиентам банка необходимо успокоиться и не беспокоиться о возможности получения санкций. Если они действительно не занимаются финансированием запрещенных организаций или терроризма, не находятся под уголовным преследованием, им нечего бояться, даже если они не смогут предоставить документы, подтверждающие законность операции. Решением проблемы будет открытие нового счета в другом более доверенном банке и перевод на него средств.

Срок блокировки не превышает 5 рабочих дней. По истечении этого периода, если Росфинмониторинг не принял решение, операции по счету будут восстановлены. В случае, если банк отказывает в проведении операции дважды в течение года из-за отсутствия необходимых документов, он имеет право односторонне расторгнуть договор банковского счета.

Банк отказал в регистрации счета

Банковские учреждения проявляют особое внимание и уважение к своим клиентам, поскольку осознают, что они являются источником прибыли. В связи с этим, банки весьма редко отклоняют запросы на открытие расчетных счетов для индивидуальных предпринимателей и юридических лиц. Несмотря на это, имеются определенные обстоятельства, при которых банк может вынужден отказать в такой возможности.

FAQ

Какие документы могут быть запрошены банком для подтверждения проведения операции?

Банк может потребовать представить различные документы, подтверждающие законность деятельности и операций по счету. Конкретный перечень документов отсутствует, так как каждая ситуация рассматривается отдельно.

Какие документы чаще всего требуются при запросе?

Как избежать подозрений со стороны банка?

Для того чтобы избежать определения банком ваших операций как подозрительных, рекомендуется придерживаться простых руководящих принципов: