…, включаемые в баланс, и т.д., предусмотрены. Стандарт будет применяться к бухгалтерской (финансовой) отчетности 2026 года. Со следующего года приказ Казначейства 66Н утратит силу в «Форме бухгалтерской отчетности организации».

Утверждено ПБУ 4/2026 «Бухгалтерская (финансовая) справка». Этот стандарт вводится в действие Бухгалтерской справкой 2026. Таким образом, с 1 января 2026 года приказ Казначейства 66Н «Формы бухгалтерской отчетности организаций» утрачивает силу.

Что включать в баланс

Как минимум, в бухгалтерском балансе должны быть раскрыты следующие показатели

Допускается замена вышеуказанных показателей группой взаимосвязанных показателей, включая

Информация считается существенной, если ее отсутствие или искажение может повлиять на финансовые решения, принимаемые пользователем. Организации индивидуально признают информацию существенной.

Показатель отражается в балансе на нетто-основе. Это означает, в частности, исключение скорректированных цен, указанных в пояснительных примечаниях:

При представлении показателей баланса в чистой оценке взаимозачет между этими показателями не производится. Стандарт также определяет ряд других правил и положений (Приказ от 04. 10. 2026 N 157Н).

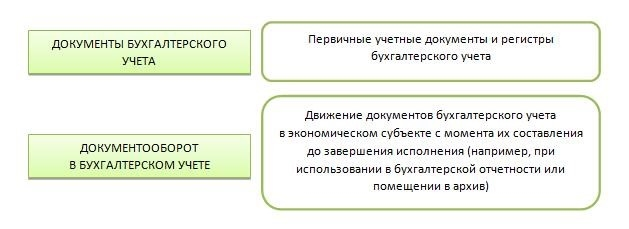

Как работать по-новому ФСБУ 27/2021 «Документы и документооборот в бухучете»

ФСБУ «Документирование заданий по бухгалтерскому учету» — нововведения в деятельности бухгалтеров в 2022 году. Что представляют собой новые стандарты для бухгалтеров? Каковы сроки их внедрения? Что изменилось по сравнению с предыдущими правилами? В обзоре вы найдете ответы на эти вопросы.

Нормативная основа для применения нового стандарта

В нашей статье рассматривается новый стандарт бухгалтерского учета ФСБУ 27/2021 «Распределение документов и учетная документация» (ФСБУ 27/2021 утвержден Минфином России 16. 04. 2021). Из названия понятно, что он посвящен централизации и хранению документов в организации, а также процессам работы с документами. План ФСАД 27/2021 стал планом — он вступил в силу в 2022 году и заменил предыдущий план.

В тексте DLP 27/2021 определена дата, когда его применение станет обязательным. Это 1 января 2022 года. Применять стандарт можно и до этой даты, но это должно быть отражено в учетной политике учреждения.

Далее рассказывается о том, что содержит новый стандарт 27/2021 и все ли обязаны его применять.

Наши статьи о других новых стандартах:

Область применения ФСБУ о документах

FSAS 27/2021 применяется практически всеми финансовыми организациями, за некоторыми исключениями.

ВАЖНО: МСФО (IAS) 27/2021 не применяется финансовыми организациями.

Некоторые пункты МСФО (IAS) 27/2021 также не применяются финансовыми кредитными и некредитными организациями. К ним относятся пункты 5, 6, 7 и 22, приведенные ниже, как объясняется в правилах, принятых в новом стандарте.

Что FSA подразумевает под «документами и управлением документами», используя эти понятия? Что понимается под документом в контексте применения нового стандарта? И что следует понимать под документооборотом? Ответы см. в таблице.

Далее в стандарте разъясняются требования к учетной документации, учетной регистрации, процессам внесения изменений и создания файлов.

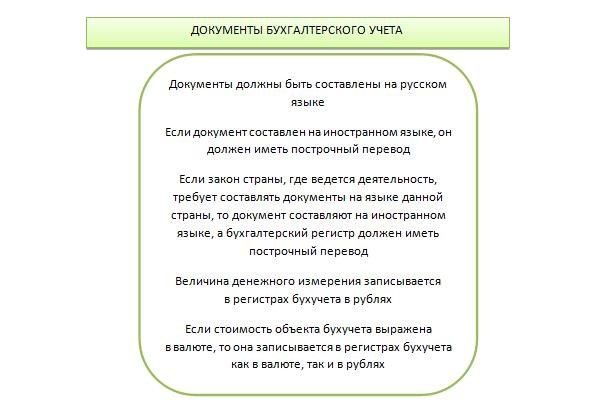

Каким должен быть бухгалтерский документ

Следует отметить, что правила данного стандарта не отменяют правил, принятых для основных документов бухгалтерского учета в соответствии с федеральным законом 402-ФЗ от 12 июня 2011 года «О бухгалтерском учете». Однако они дополняют их.

Следующие требования к документам бухгалтерского учета предъявляет ФСБУ 2022 «Документы и документооборот».

Эти требования не распространяются на финансовые организации.

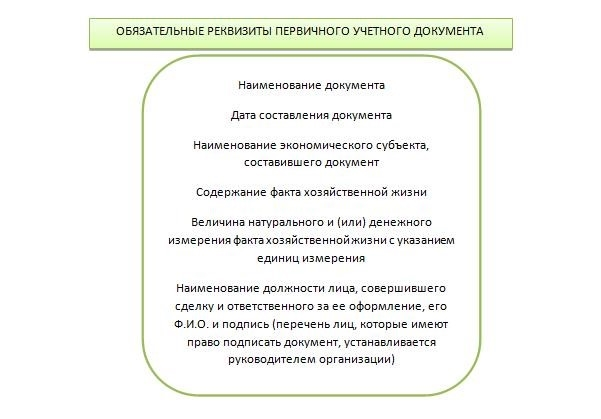

Основные бухгалтерские документы должны содержать обязательную информацию (Закон 402, статья 9):

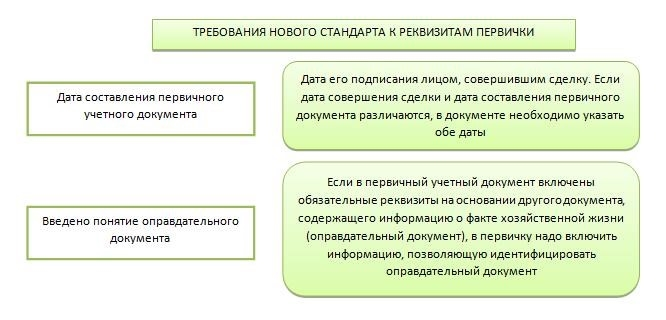

Новый стандарт устанавливает специальные требования.

Помимо обязательных требований, ключевые документы могут содержать дополнительные требования. Бухгалтерские документы могут быть как печатными, так и электронными. Электронные документы подписываются электронной цифровой подписью. Если федеральным законом не установлен конкретный вид электронной цифровой подписи для подписания документа, то документ может быть подписан любым видом электронной цифровой подписи, согласованным с организацией, подписывающей документ. Электронный документ должен обеспечивать возможность создания его копии на бумажном носителе.

Для организации электронного документооборота, описанного в статье:

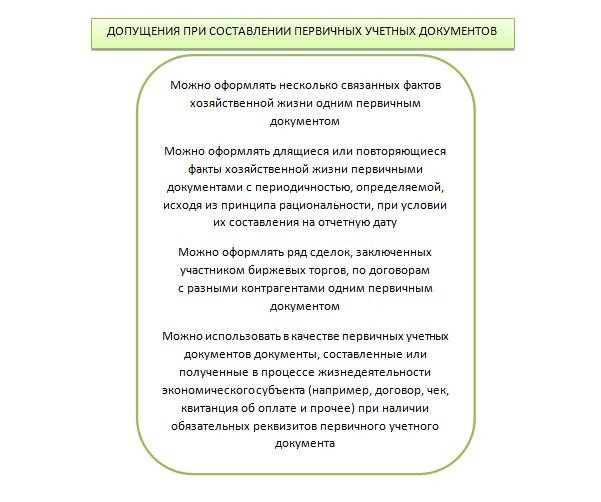

На диаграмме показано, какие допущения могут быть сделаны при формировании основных бухгалтерских документов.

Стандарт предъявляет следующие требования к бухгалтерским документам

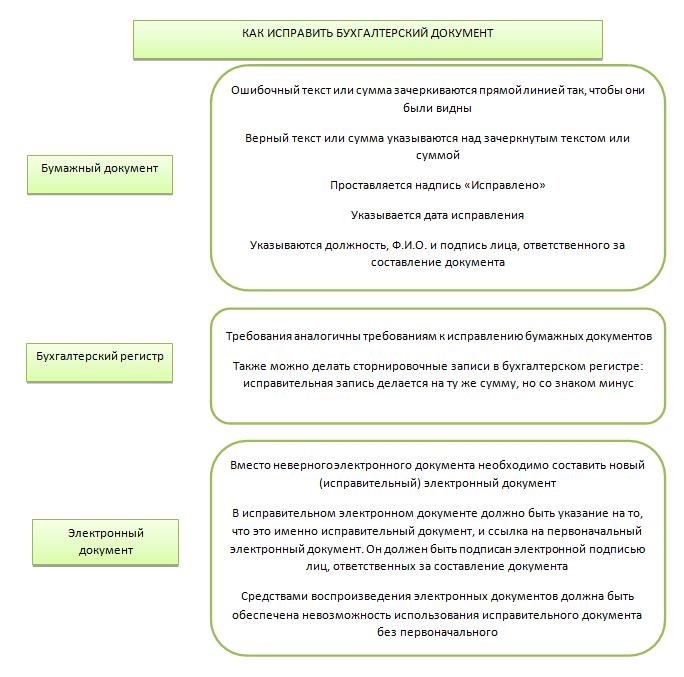

Можно ли исправлять документ и если да, то как?

Бухгалтерские документы должны быть составлены таким образом, чтобы обеспечить их долгосрочное хранение. Поэтому недопустимо, например, заполнение первичных документов простым карандашом. Соответственно, не допускаются такие изменения документа, как удаление надписей или повторная регистрация правильной информации. Также не допускается использование механических корректирующих устройств — корректирующих карандашей, ластиков, замазок и т.д. Как же исправить документ в случае необходимости?

Важно: не во все документы можно вносить исправления. Кассовые и банковские документы не подлежат исправлению.

В другие бухгалтерские документы можно вносить изменения.

Ниже приведен порядок внесения изменений в печатные бухгалтерские документы, электронные документы и бухгалтерские записи.

Все этапы документооборота: от составления до хранения

Документооборот в организации утверждается директором.

Основные требования к движению документов в организации следующие

Согласно МСФО 27/2021, бухгалтерский учет ведется учреждением в той форме, в которой бухгалтерские документы были составлены первоначально. Электронные документы хранятся в печатных документах в электронном формате — печатном формате. Печатные документы в электронном виде к хранению не допускаются.

Документы должны храниться на территории Российской Федерации. Такое хранение должно быть обеспечено, если деятельность ведется в других регионах и законодательство этих стран требует хранения документов.

Важно: требование о хранении документов на территории Российской Федерации вступает в силу с 01. 01. 2026 года. Подробно об этом рассказано в другом документе.

Утрата (повреждение, уничтожение) бухгалтерских документов обязывает организацию приложить все усилия для их восстановления.

Как организовать документооборот с учетом новых требований? Получите бесплатный пробный доступ к «КонсультантПлюс» и ознакомьтесь с нулевым алгоритмом действий по организации документооборота, составленным экспертами с учетом новых стандартов.

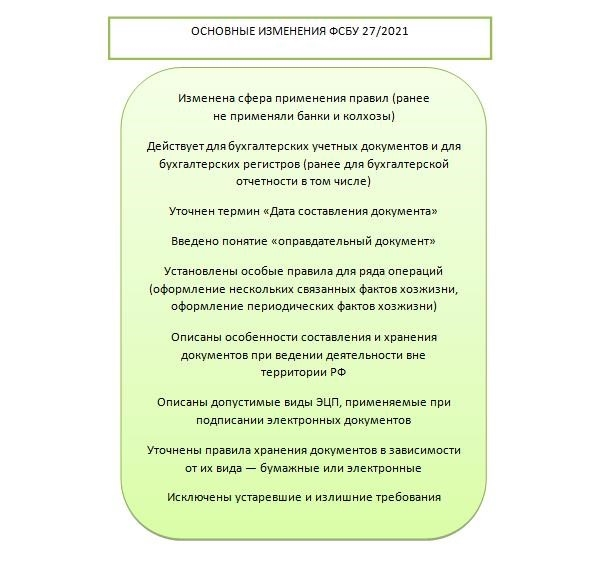

Все изменения, вызванные новым стандартом, показаны на итоговой схеме.

Новое в ФСБУ 4/2026

В бухгалтерском отчете за 2026 год применяются новые требования. Это означает, что в 2026 году бухгалтерский учет должен будет вестись по-новому. Приведены основные требования к структуре и содержанию справочной информации, а также порядок подготовки к внедрению нового стандарта.

Целостность информации в бухгалтерской отчетности

Требования к согласованности документов изложены в FSAS 4/2026. Промежуточная информация включает в себя только баланс и состояние финансового результата и должна соответствовать обновленным данным, содержащимся в годовой или годовой финансовой отчетности.

Промежуточная информация также раскрывает информацию, отражающую ситуацию за неполный год. Они должны учитывать сезонность и цикличность событий в экономической деятельности и их влияние на активы, обязательства, источники финансирования и другие ключевые показатели.

4/2026 Совет кодифицирует требования к упрощенному бухгалтерскому отчету. Например, допускается минимальный набор балансовых отчетов, состояние финансовых результатов и состояние использования средств. Пояснительные записки могут включать информацию о соблюдении штатом учетной политики FASB и другую важную информацию.

Если финансовая отчетность публикуется как часть годового отчета организации, ее полнота также должна быть соблюдена. Финансовая отчетность соответствует требованиям FAS только в том случае, если она полностью раскрыта. Если информация исключена, ее раскрытие может привести к финансовым потерям организации.

Управляйте программой «1С» из любой точки мира и экономьте на стоимости услуг

Подготовка к применению ФСБУ 4/2026

Убедитесь, что учетная политика вашей организации соответствует правилам ФАС. Российские организации могут использовать различные методы учета, в том числе заимствованные из МСФО, устаревшие или нарушающие требования ПБУ 18/02 по оценке отложенного налога и оценке обязательств. В таких случаях раскрытия информации и оценки ее влияния на отчетные данные недостаточно.

Отчет о финансовых результатах должен также определять форму представления и пояснения к бухгалтерскому балансу. Одним из условий достоверности финансовой отчетности является последовательное применение содержания от одного отчетного периода к другому и формата финансовой отчетности. Этот вариант влияет на будущую работу организации, так как если компания решит раскрывать информацию о капитальных вложениях отдельно, ей придется делать это в последующих отчетных периодах.

Новый стандарт предлагает различные варианты формата раскрытия информации в памятке. Исходя из этого, должен быть разработан формат бухгалтерской отчетности каждой организации. Новые требования к порядку представления информации в описаниях и отчетах изложены в новом стандарте. Формат справок должен быть универсальным и отражать ту информацию, которая важна в соответствии с особенностями деятельности организации.

FSAS 4/2026 не требует кардинальных изменений в существующих системах учета и учетной политике при оценке показателей. Организации, принявшие образец, предложенный новым стандартом в качестве формата финансовой отчетности, перешли на новый ФСА с ясностью метода, введенного ФСА. .

Упростите ведение бухгалтерского и кадрового учета и автоматизируйте задачи с помощью решения 1С. Если у вас остались вопросы по важным темам или вам необходимо подобрать программу 1С для вашего бизнеса, свяжитесь с нами удобным для вас способом по тел.

Мы подробно ответим на ваши вопросы и подберем конфигурацию 1С с учетом ваших обязательств.

Бухгалтерскую отчетность за 2026 год надо составлять по стандарту

Минфин утвердил ФСБУ 4/2026 «Бухгалтерская (финансовая) отчетность». Ее нужно применять в отчете за 2026 год. Действующая форма утратит силу с 1 января следующего года. Рассмотрим основные положения.

Условия достоверности отчетности

Положение должно соответствовать следующим критериям (п. 69 критериев)