Все больше компаний заключают договоры с самозанятыми работниками. Опыт работы с ними показывает, что существует три официальных заблуждения о работе с самозанятыми. Более подробную информацию можно найти в статье.

Заблуждение 1. Самозанятых можно использовать как обычных работников

В чем заключаются заблуждения? Компании переводят своих сотрудников в самозанятые работники, чтобы сэкономить на подоходном налоге и взносах. За обычных сотрудников агентство платит страховые взносы в TEVE по ставке 30 % и удерживает подоходный налог по ставке 13 %, в то время как самозанятые платят всего 6 % с дохода, который они получают от бизнеса.

Как это работает на самом деле? Наемные работники не могут быть переведены в категорию самозанятых. Об этом предупредил Минфин в письме от 2 февраля 2019 г. 03-11-11/5884. «Физики» не могут учитывать свои доходы как самозанятые, если они оказывают услуги работодателю или компании, которую покинули менее двух лет назад (п. 2 ст. 6 Федерального закона от 27. 11. 2018 г. подпункт 8 № 422-ФЗ). Поэтому, если вы заключили договор с бывшим сотрудником и обнаружили это при проверке, вам доначислят налог на прибыль, взносы и наложат штраф в размере 20 % от суммы оставшихся выплат (ст. 122 и 123 НК РФ).

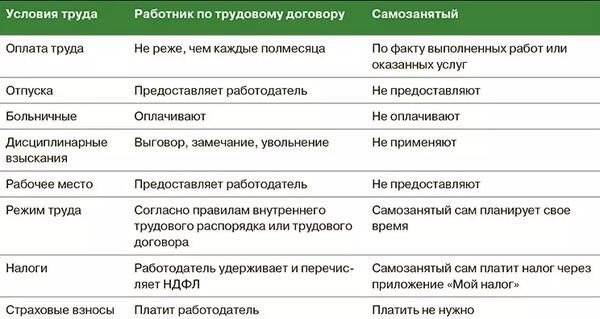

Кроме того, существуют риски при регистрации новичков в качестве самозанятых. ФНС и Роструд договорились о совместной работе с работодателями, маскирующими своих работников под самозанятых (с 2019 года — 26 ноября 2019 года на сайте NALOG. RU). За обход регистрации трудовых договоров ГАТТ налагает штраф в размере 50 000 рублей (ч. 4 ст. 5. 27 КоАП РФ). В чем разница между индивидуальным предпринимателем и штатным сотрудником, работающим по договору? См. таблицу.

Панель. В чем разница между самозанятым лицом и самозанятым лицом, работающим по найму у простого работника

Заблуждение 2. Самозанятый всегда сам платит налоги

Заблуждение. Предприятия ошибочно полагают, что при заключении договора с самозанятым лицом подрядчик всегда платит налог со всех доходов. Однако это не так.

Как это работает на самом деле. По общему правилу плательщики НДФЛ платят налог за себя (пункт 8 статьи 2 закона № 422-ФЗ, письмо Минфина № 03-11-11/61078 от 13 августа 2019 года). Однако самозанятые должны соблюдать условия спецрежима. Например, если доход от самозанятости превышает 2,4 млн рублей, право на особый режим теряется. Самозанятые вправе зарегистрироваться в качестве индивидуального предприятия и перейти на упрощенный режим налогообложения или единый налог на прибыль в течение 20 дней (ст. 6, п. 6, Закон 422-ФЗ). Однако если вы этого не сделали, компания должна удержать налог на доходы физических лиц и начислить взносы на последующие выплаты.

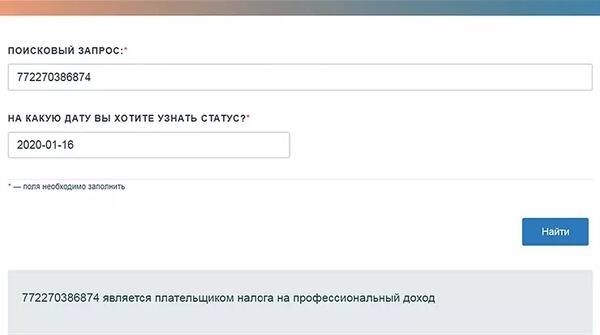

Проверьте режим работы всех индивидуальных предпринимателей, с которыми вы уже работаете и которых собираетесь нанять. Есть два способа проверить это. Первый — запросить специальный сертификат у своего работодателя. Он выдаст справку на бланке заявления «Мой налог» (письмо из ФНС с 6 мая 2019 года не нужно — см. ниже). Второй способ — использование сервиса Федеральной налоговой службы. На сайте npd. nalog. ru в разделе «Проверка налоговой декларации налогоплательщика» можно проверить статус налогоплательщика НДФЛ на определенную дату. Для этого необходимо ввести свой НДС по самозанятости и дату, на которую вы хотите проверить свой статус (см. ниже). Сохраните скриншот с сайта. Докажите, что человек был самозанятым на дату выплаты вознаграждения.

Рисунок: фото. Информация о статусе самозанятости на сайте Федеральной налоговой службы

Заблуждение 3. Можно не брать чеки у самозанятых

Какие бывают заблуждения. Предприниматели, которые переводят деньги на карты для самозанятых, считают, что платежной карты достаточно для учета расходов. Поэтому они не будут принимать чеки от самозанятых.

Как это сделать на практике. Просите чеки у самозанятых как при оплате наличными, так и при переводе денег на ваш банковский счет. Предположительно, стоимость упрощенного налогообложения не является проблемой, но разница во взносах не исключается. Казначейство разъясняет, что выплаты самозанятому лицу не облагаются взносами только в том случае, если чек или услуга выдана физическим лицом (плательщиком публичного права) на основании заявления ФНС (абз. 2 п. 1 ст. 15 Закона № 422-ФЗ, дата и письмо Минфина.

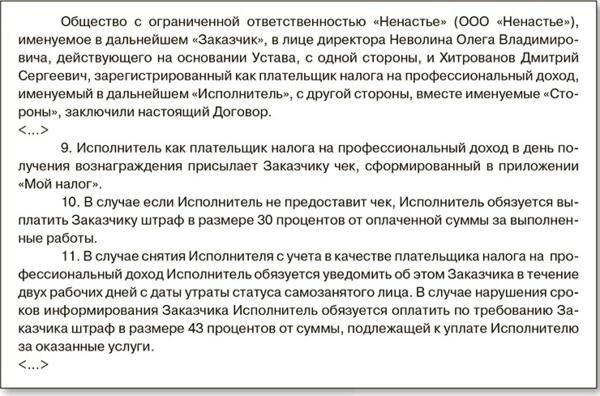

Помимо чеков, составьте с физлицом письменный договор, аналогичный тем, что используются в работе с другими контрагентами. Включите в него общие положения — например, цель договора, стоимость услуг, способ оплаты и т. д. Также добавьте пункты, которые защищают вас от рисков. Например, установите санкции, если контрагент не вышлет чек или не уведомит вас о том, что вы сняты с учета по самозанятости (см. образец ниже).

Образец. Выдержка из Конвенции о самозанятости (скачать).

В законе нет определения понятия «самозанятость». В широком смысле это вид занятости, при котором гражданин получает доход от профессиональной деятельности, такой как оказание услуг или реализация проекта, или продажа товаров собственного производства, без работодателя или работника. Некоторые виды деятельности могут осуществляться без регистрации индивидуального предпринимательства (абз. 2 п. 1 ст. 6, ст. 6 ГК РФ, ст. 2 Закона от 27. 11. 422-ФЗ). Для уплаты налога на профессиональный доход представители общественности не обязаны регистрировать индивидуальное предпринимательство. Исключение — виды деятельности, которые федеральный закон разрешает физлицам осуществлять только после их регистрации в качестве индивидуальных предпринимателей (от 27. 11. 2018 № 2 ст. 6 Закона о 422-ФЗ). В частности, регистрация индивидуального предпринимателя необходима при осуществлении разрешенных видов деятельности (ст. 3 Закона от 5 мая 2011 г., ст. 99, 99-ФЗ). Например, при оказании услуг по перевозке пассажиров и товаров при выполнении медицинского массажа (ст. 13 Закона от 8 ноября 2007 г., ст. 259 ФЗ, ст. 2, ст. 11 ФЗ). Подробнее об этом читайте в системе «Главбух», включенной в «Учет действий».