Организации имеют на балансе недвижимость и рассчитывают налоговую базу исходя из среднегодовой стоимости. В новом выпуске мы расскажем, какие организации должны подавать налоговую декларацию по налогу на недвижимость в 2026 году, и ответим на основные вопросы по этой теме.

Что такое налог на имущество?

Статьей 30 Налогового кодекса Российской Федерации установлен налог на недвижимость для юридических лиц.

Налог на недвижимость — это налог, уплачиваемый организациями, имеющими имущество, признаваемое объектом налогообложения в соответствии со статьей 374 Налогового кодекса Российской Федерации.

Кто должен подавать декларацию по налогу на прибыль?

Статьей 386 Налогового кодекса Российской Федерации установлена обязанность по представлению налоговой декларации по налогу на недвижимость по итогам налогового периода.

В декларации должны быть указаны объекты, облагаемые налогом на недвижимость.

Российским организациям следует руководствоваться следующими положениями

Таким образом, организации нужно подать декларацию по итогам года, только если на балансе есть объекты, по которым налоговая база определяется исходя из среднегодовой стоимости.

Декларацию за 2026 год необходимо представить по утвержденной форме до 26 февраля 2026 года.

Резюмируя

Чтобы не пропустить новые выпуски, подпишитесь на Telegram-канал ЛК «1С-Рарус Ответы».

Декларация по налогу на имущество: инструкция по заполнению

Индивидуальные предприниматели, авторы более 1000 статей и описаний бизнеса, авторы. Внешний бухгалтерский и кадровый ассистент Главбуха рекомендуется.

Декларации за 2022 год необходимо представить в ФНС до 30 марта 2026 года в виде актуальной и поэтапной записи.

В 2022 году налогоплательщики освобождаются от необходимости сдавать квартальные отчеты в налоговую инспекцию, а их прогресс отменяется (закон № 63 ФЗ от 15 апреля 2019 года).

Кто должен сдавать

Годовые отчеты по налогу на недвижимость должны сдавать все организации, находящиеся на системе ОСНО и имеющие на балансе недвижимое имущество.

Предприятиям на упрощенной системе налогообложения необходимо указывать в отчете только сведения об объектах недвижимости, налоговой базой которых является кадастровая стоимость.

Сельскохозяйственные организации на ПСН отчитываются только по недвижимости, не используемой в основной деятельности (письмо Минфина от 7 июля 2018 г., 03-05-04-01/47487). Поручив ведение резервирования и налогового учета внешним бухгалтерам, легко обеспечить правильную и корректную сдачу отчетности.

Организации, у которых нет основных средств, подлежащих налогообложению, не сдают отчеты по активам. Таким образом, если на балансе организации числятся только основные средства, уплачивать налог не обязательно, так как в декларацию включается только имущество. Передвижное имущество после 2019 года не облагается налогом (разделы 80(1) и 373(1)-01/74).

Важно! Декларацию по налогу на имущество подают только организации. Индивидуальные предприниматели не платят этот налог.

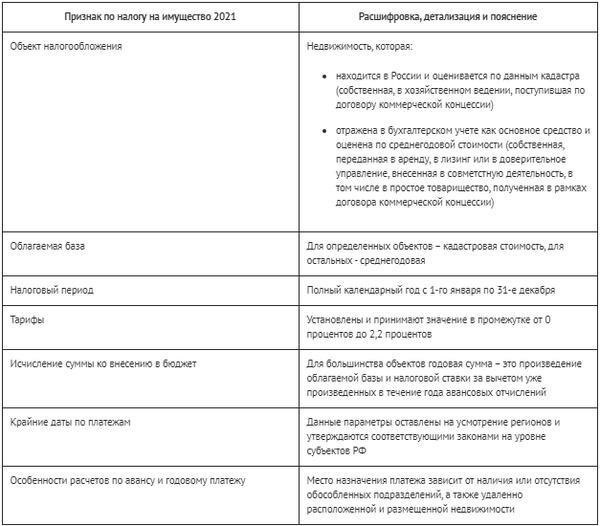

Что облагается налогом на имущество

Объекты недвижимости, подлежащие налогообложению, отражены в пункте 1 статьи 374 Налогового кодекса РФ.

Если у организации есть такое имущество, то отчетность должна быть составлена, даже если есть прибыль или остаточная стоимость равна нулю.

Кроме того, если компания предоставляет собственные здания и сооружения для производства, налог на имущество подлежит уплате, если оно вносится в совместную деятельность по договору товарищества.

В отчете также должно быть отражено имущество, полученное в доверительное управление. Дома не отражаются на балансе, так как имущество (например, учитываемое как товар) облагается налогом по местной стоимости при наличии местного соглашения.

Не облагаются налогом на имущество:

У вас есть вопрос? Задайте его нашим экспертам. Наши специалисты постоянно информируют вас обо всех изменениях и требованиях законодательства. Сравните, насколько выгодно нанимать внутреннего эксперта.

Узнайте больше об обязанностях налоговых менеджеров, не являющихся наемными работниками.

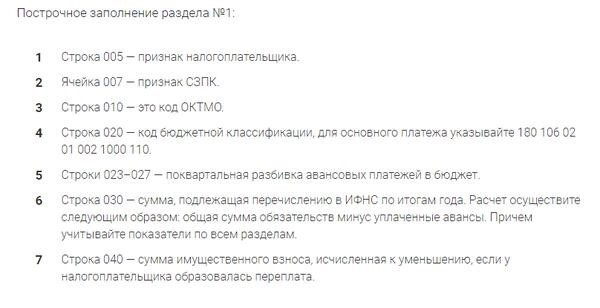

Как заполнять декларацию по налогу на имущество

Начиная с отчета за 2020 год, компании должны сдавать отчетность по новой форме с учетом всех изменений (утверждена приказом ФНС России КЧ-7-21/889 от 19 декабря 2020 года). Изменения в процессе заполнения декларации:

Обратитесь к специалистам «Главбух Ассистент», чтобы правильно подготовить налоговую декларацию и узнать, может ли ваша компания рассчитывать на налоговые льготы. Всем новым клиентам аутсорсинга — бесплатная экспресс-проверка.

Узнайте больше о сроках подачи декларации в 2022 году.

Пошаговые инструкции по заполнению формы.

Обязательно указывается номер ИНФС, в которую отправляется отчет. Далее — контактные данные сотрудника, ответственного за сдачу отчета. В правом нижнем углу укажите «1», если налогоплательщик сдает отчет сам, или «2», если сдает отчет от имени уполномоченного лица. Далее указывается имя руководителя организации или уполномоченного лица.

Код «11» соответствует административно-торговым объектам, а «13» — жилым домам. Здесь же указаны объекты недвижимости с брендами СЗНК и ОКТМО. Далее указывается кадастровый номер объекта, кадастровая стоимость (налоговая база) и налоговая ставка. Внизу отображается сумма налога за год. Если есть льготы, они отражаются в предпоследней строке.