Зафиксированные суммы необходимо сравнивать с лимитами наличности, утвержденными для конкретного предприятия. При значительном выходе за пределы лимита излишки отправляются в банковское учреждение на хранение.

По закону под кассой понимается как непосредственно устройство, так и объект, где принимаются деньги и возникают проблемы. Это может быть помещение, где принимаются деньги. Это значит, что кассовые аппараты можно встретить не только на предприятиях, но и на любых объектах. Главной особенностью кассовых аппаратов является движение капитала. Под движением подразумеваются такие операции

Поступление денег от клиента в магазин или сервисный центр также является движением капитала. Использование кассовых аппаратов неизбежно связано с обслуживанием наличности. Для их обслуживания используются вспомогательные кассовые аппараты. В частности, это приходные и расходные ордера. На основании этих документов в КБС составляется реестр. В книгах фиксируется информация о документах. Например, это могут быть следующие документы: талоны на бензин, питание сотрудников, документы.

Соблюдать КБС обязаны только юридические лица. Индивидуальные предприниматели освобождены от этой обязанности, даже если они осуществляют денежные операции. Как следствие, индивидуальные компании также не обязаны соблюдать кассовый аппарат. Как МСП, ККС могут не соблюдать ограничения кассира. Однако они обязаны соблюдать КБ.

ВАЖНО: Если лицо обязано вести кассу, но не делает этого, на него налагается штраф в размере 40 000-50 000 рублей (в соответствии со статьей 15. 1 КоАП РФ).

Внимание! Рекомендуется назначить сотрудника, ответственного за правильное соблюдение ККМ.

Изменения, касающиеся кассовой документации

Обновлен Федеральный закон. 54 от 22 мая 2003 года «Об использовании ККТ». Основание для внесения изменений, касающихся перечня контрольно-кассовой техники. В частности, изменен ряд документов, которые должны быть заполнены в реестре. Статья 1 была принята в Федеральный закон №. 54. В ней перечислены действия, которые необходимо выполнять при использовании кассового аппарата. Это следующие документы.

Больше нет необходимости использовать документы, упомянутые в Инструкции № 132 от 25 декабря 1998 г. В частности, это акт возврата потребительских возвратов, для подтверждения денег в ККТ и многие другие документы. Однако документация, относящаяся к акту ККТ, остается обязательной. См. Указание Центрального банка № 3210-У от 11 марта 2014 года:

Что все это значит? Вопрос о необходимости соблюдения ККТ при наличии электронной кассы возник, когда некоторые документы стали необязательными при обновлении Федерального закона. 54. Но, несмотря на все обновления, соблюдение ККМ остается обязательным элементом.

Требуется ли вести КК при эксплуатации онлайн-кассы

Кассовый аппарат — это достаточно широкое понятие. Это означает, что все виды кассовых мероприятий при применении электронного кассира являются возможностями для физических лиц в рамках финансовых отношений. Эти отношения предполагают обязательное ведение КК. При этом используется классическая ККТ или нет — совершенно неважно.

Это означает, что кассовая книга должна вестись даже в том случае, если предприятие не использует электронную кассу с классической ККТ. Поэтому она должна быть доступна даже при использовании электронной кассы.

Федеральный закон № 54 ничего не сообщает о возможности компании не использовать кассовый аппарат. Следовательно, нет никаких нормативных оснований для отказа от книги.

Если используется электронная касса, то КК нужно вести при таких условиях.

Бухгалтерский учет денежных средств сопровождает все операции с деньгами. И неважно, использует ли бизнес специальное оборудование или нет.

Особенности ведения кассовой книги при наличии онлайн-касс

Правила соблюдения КБ перечислены в указании Центробанка №. 3210-У от 11 марта 2014 года; эти правила остаются неизменными, даже если бизнес использует электронную кассу. Рассмотрим основы соответствия документов.

Доход от ККТ поступает в операционный фонд путем заполнения приходного ордера. В нем указывается соответствующая сумма. Эта сумма проверяется по отчету о закрытии смены, формируемому электронной кассой.

Как правило, КК ведется на основании формы КО-4. Данная форма была утверждена постановлением № 88 от 18 августа 1998 года, однако данный вид документа не является обязательным. Это означает, что форма может быть утверждена самой компанией. В этом случае утвержденный вариант определяется учетной политикой.

АК должна содержать такую информацию.

КК может быть как в печатном, так и в электронном виде. В настоящее время все чаще используется вторая форма. Однако если он используется для целей сертификации, необходима электронная подпись. Она должна быть заранее выдана сотруднику, ответственному за ведение КК. Что касается бумажных документов, то они складываются в стопку и нумеруются.

Основные правила ведения книг содержатся в приказе 52 н. 30 мар 2015. как руководителя, так и КК, ответственного за регламент.

Записи в книге делаются ежедневно. Они должны относиться к тому дню каждой недели, в который должны были поступить деньги. Рассмотрим пример. Предприятие выдает зарплату своим сотрудникам два раза в месяц. Никаких других действий с деньгами не происходит. В этом случае в течение месяца делаются две регистрации, свидетельствующие о выплате зарплаты.

Регистрации основаны на информации из РКО и ПКО. Эту задачу выполняет ответственное лицо. В конце смены документ передается главному бухгалтеру или менеджеру. Эти специалисты должны заверить документ.

ВНИМАНИЕ! При соблюдении КК необходимо разделять записи, связанные с движением денежных средств и финансовых документов.

Нужна ли онлайн-касса?

Правила применения электронных кассовых аппаратов регулируются законом от 22 мая 2003 г. N 54-ФЗ и изданными в соответствии с ним нормативными актами (ст. 1 закона от 22 мая 2003 г. N 54-ФЗ).

‘Нужен ли вам кассовый аппарат?’ Отвечая «да» или «нет» на предложенный вопрос, организация (предприниматель) подтверждает, нужно ли ей использовать кассовое учреждение. Например, предприниматели часто спрашивают, нужны ли кассовые аппараты для патентов 2019 года. Ответ на этот вопрос зависит от ряда факторов, которые можно проанализировать с помощью описанных выше сервисов.

Нужна ли касса при безналичных расчетах?

Закон от 22 мая 2003 года N 54-ФЗ обязывает организации и предпринимателей использовать электронную кассовую регистрацию для размещения расчетов (статья 1.2 закона от 22 мая 2003 года N 54-ФЗ). При этом расчеты могут осуществляться как в наличной, так и в безналичной форме (статья 1.1, пункт 26 закона от 22 мая 2003 года N 54-ФЗ).

К безналичным расчетам, при которых необходимо использовать ККТ, относятся расчеты с использованием банковских карт, дистанционного банковского обслуживания, электронных кошельков, квитанций, платежных поручений или банковских средств, а также иные безналичные расчеты с использованием информационно-коммуникационных технологий (статья 3, пункт 3 закона от 27. 06. 2011 N 161-ФЗ).

Если безналичные расчеты собираются на банковский счет организации или индивидуального предпринимателя, то кассовый чек при таких расчетах не требуется (статья 2, пункт 9 закона от 22 мая 2003 года N 54-ФЗ).

Нужен ли расчетный счет для онлайн-кассы

Теоретически организация или индивидуальный предприниматель, получающие деньги через электронную кассу, в принципе могут иметь расчетный счет. Однако не следует забывать об оставшихся лимитах кассы.

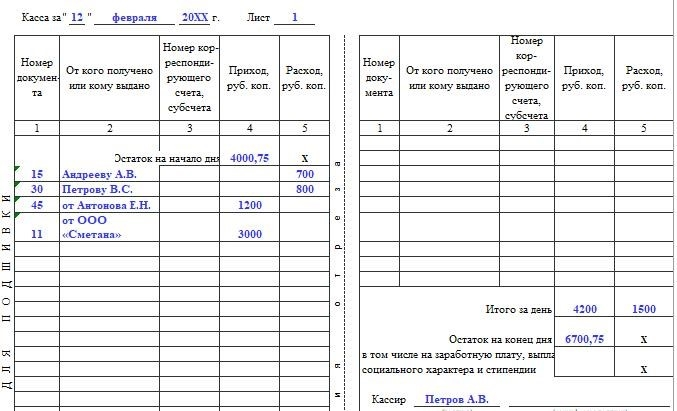

Заполнение таблицы в форме КО-4

Заполнять таблицу следует всегда с правильной информацией в графе «Остаток на начало дня», которая отражает количество наличных денег в фонде на момент заступления сотрудника или индивидуального предпринимателя на рабочую смену.

Величина остатка должна быть указана в рублях, а девушки разделены по партиям — например, «200,75».

Первый столбец таблицы — «Номер документа». В строке под ним необходимо указать номера ПКОС и РКОС.

Следующий столбец — «Кто получил и кто выдал». В этой области таблицы необходимо записать данные о сотрудниках компании, которые получили деньги по распоряжению индивидуального предпринимателя (или наоборот, депонировали средства работодателя). Например, «Андреев А.» (если был оформлен РКО) или «Антонов Е. Н.» (если был оформлен ПКО).

Графа «Номер корреспондирующего счета, номер расчета» в ИП обычно не дополняется. Это связано с тем, что бухгалтерская отчетность не ведется и составные счета не используются.

В графах «Доходы» и «Расходы» указываются денежные суммы по ПКО и РКО соответственно.

Заполнение дополнительных граф в форме КО-4

Формат КО-4 разделен на две равные части. Вторая часть, после таблицы, содержит несколько дополнительных колонок. Одна из них — колонка «За весь день». В ней отражаются доходы по ПКО и выплаты по РКО, произведенные индивидуальными предпринимателями или работниками в течение дня.

В колонке «Остаток на конец дня» должны быть отражены денежные средства, оставшиеся на счете кассира, соответственно. Это рассчитывается по разнице между действиями в ПКО и РКО и общим балансом фонда на начало дня.

Еще одна важная графа формы КО-4 — «Переводы». В ней отображается сумма средств по всем заказам и информация, занесенная в специальную таблицу. Это позволяет казначею или индивидуальному предпринимателю продолжить заполнение формы на следующей странице с учетом информации, отраженной в колонке «Переводы».

На второй странице кассовой книги в области после таблицы также необходимо записать следующее

Если бухгалтер работает в штате — его подпись ставится напротив графы «Бухгалтер», но писать ничего не нужно.

Эксперты «КонсультантПлюс» подготовили большое тематическое издание в порядке соблюдения кассовой дисциплины организациями и ИП. Получите бесплатный пробный доступ к этому материалу.

Что такое кассовая книга?

Книга учета средств (КС) — это документ, который точно фиксирует движение денежных средств в соответствии с основными документами. Она должна регистрироваться после создания каждой операции.

Основанием для формирования приходных и расходных команд служат различные документы, в том числе созданные электронными кассовыми аппаратами. Если предприниматель не использует легальный кассовый аппарат, то применяется товарный чек и бланк точной справки.

Таким образом, абсолютно все операции (даже те, которые не оформляются документально и даже не облагаются налогом) фиксируются в книге учета средств.

Кто должен ее вести и зачем?

Ведение книги фондов — обязанность каждого юридического лица.

Индивидуальные предприниматели от этого освобождены, но должны вести комплексный документ, отражающий движение денежных средств, который заменяет собой книгу фондов.

Ограничения.

Одна из основных целей использования книги фондов — управление ограничениями в бизнесе. В этом случае важно, чтобы соблюдались все условия. Остатки денежных средств не должны превышать лимиты, установленные законодательством или внутренними деловыми документами. В случае возникновения излишка средства переводятся на банковский счет.

Кассовые операции в рамках приобретения не отражаются в книге учета денежных средств, а должны осуществляться с использованием электронной кассовой книги.

Для отдельных предприятий не существует законодательно установленных лимитов. При необходимости разрабатываются правила, регулирующие оборот наличности в рамках предприятия.

Нужно ли вести кассовую книгу, если используется онлайн-касса?

Как правило, большинство предприятий ведут книгу фондов. Это важный инструмент для ведения бухгалтерского учета и управления финансами. При этом не имеет значения, использует ли предприятие электронный кассовый аппарат или нет. Использование ККТ является особым случаем для этих экономических отношений.

Поскольку в законе ФЗ-54 нет нормы о том, что компании не могут использовать кассовые аппараты, то нет и законных оснований для отказа.

Таким образом, ведение книги учета средств при использовании электронной кассы необходимо в двух случаях

Основные элементы списка

Содержит основную информацию об остатке на конец предыдущей смены, поступлении и расходовании средств в текущей смене. Каждый акт регистрируется в отдельной графе, где указывается, кто собирал и кому выдал деньги. На листах стоят подписи казначея и бухгалтера, заверяющие содержание.

Заполняется в конце периода. Несколько листов должны быть подсчитаны, прошиты и подписаны руководителем предприятия и бухгалтером.

Два способа заполнения

Как и выше, информация может быть зарегистрирована в КК ручкой или компьютером.

Вручную.

Если используется рукописный метод, то книга делится на основную и отрывную части. Содержание первой части копируется во вторую с помощью копировальной бумаги, проложенной между ними. Основная часть прошивается, а копия отправляется в бухгалтерию.

Электронный.

Для заполнения КК на компьютере выбирается специальное программное обеспечение или используются листы Excel по установленным правилам. Распечатанный лист подписывается и сшивается.

Электронное заполнение КК не требует использования бумаги. Документ заверяется электронной подписью.

Требования к хранению КК

Ответственность за это несет руководитель компании.

Статья 29 Закона FZ-402 от 12 июня 2011 года определяет срок хранения АК как пять лет с конца отчетного года. По истечении этого срока документ подлежит уничтожению, если внутренними документами компании не установлен более длительный срок хранения.

Местом хранения фондовой книги является архив компании. Ее также можно передать на хранение специализированной компании. В этом случае между сторонами должен быть составлен договор и определены условия гарантии сохранности.

Кто и как контролирует ведение кассовой книги?

Проверка кассовой дисциплины компании проводится налоговой службой. В случае нарушения законодательства это может привести к штрафам.

Задача проверки — не только определить правильность ведения кассовой дисциплины, но и выявить другие нарушения, относящиеся к компетенции ФНС.

Казначейские книги находятся под пристальным контролем налоговых органов, так как они могут определить полноту и своевременность поступления выручки.

Какие санкции грозят, если обнаружатся ошибки в ведении КК?

В обязанности организации входит своевременная уплата налогов в соответствии с выбранным налоговым режимом. Сокрытие документов, подтверждающих доход, наказывается штрафами.

В частности, несоблюдение фондовой книги считается серьезным нарушением и штраф может быть наложен в соответствии со статьей 120 Налогового кодекса РФ на 10000 рублей.

Что изменят в КУДиР с 1 января 2026 года

23. 09. 2026 С 1 января 2026 года печать Кудирской книги вновь изменится. На этот раз будут учтены все поправки, внесенные в Налоговый кодекс РФ в разрезе 2026 года.

С 1 января 2026 года введена обновленная форма Книги учета счетов и расходов (Кудир) (утверждена приказом ФНС России от 7 ноября 2026 года № ЕА-7-3/816@). В форме учтены изменения, внесенные в п. 346.24 и 346.53 ст. 389-ФЗ от 31. 07. 23.

Еще один крупный пакет поправок в Налоговый кодекс РФ вступит в силу к 2026 году. В результате появится новая форма кудира. Минфин уже подготовил новые книги учета населения и продаж, и сейчас идет процесс их заполнения.

Поправка 1. Предприятия на УСН платят НДС

Поправка 2. НДС при реализации товаров из стран ЕАЭС

Федеральным законом № 100-ФЗ от 29. 05. 2026 г. введен НДС для физических лиц при реализации товаров из стран ЕАЭС через электронные торговые площадки. Расчетная ставка составляет 16,67% или 9,09%.

При этом российские организации и индивидуальные предприниматели, реализующие товары гражданам через закупки, осуществляемые на территории РФ, признаются налоговыми представителями по НДС с 1 июля 2026 г.169 Налоговый кодекс РФ.

Данное изменение отражено в виде дополнения к действующим правилам и дополняет Книгу покупок, Дополнительный лист Книги покупок, Книгу продаж и Дополнительный лист Книги продаж.

Технические поправки.

В новых правилах заполнения появились два новых правила.

‘Предусмотрены расходы, предусмотренные статьей 346.21 Налогового кодекса РФ. Это уменьшает сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (налогового периода) в отчетном периоде (налоговом периоде). Исключение из формы.

Не нужно заполнять администрацию головного офиса организации (места жительства индивидуального предпринимателя). Также не нужно заполнять на прилагаемом листе наименование субъекта Российской Федерации, на который выдан патент.

Простой проверки индивидуального предпринимателя недостаточно для подтверждения расходов на его услуги

Включается ли штраф в налоговую базу по НДС

Через какое время истекает срок взыскания доначислений?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных бухгалтерских вопросах, и переводим сложные документы «с официального на русский». Вы можете помочь нам в этом. Это просто.