Если непосредственно в гражданско-правовом договоре есть условие о том, что исполнитель приступает к выполнению работ через определенный период времени, например, продолжая пример с 11 июля, то подавать сведения о нем в форме СЗВ-М все равно необходимо впервые в том месяце, когда был заключен гражданско-правовой договор. Иными словами, в нашем случае это июнь. Ведь трудовой договор считается заключенным со дня его подписания (ст. 425, п. 425 ГК РФ). При этом в договоре подряда должны быть фактически определены условия выполнения работы (статья 708 Гражданского кодекса РФ). Однако дата заключения договора, таким образом, не переносится на дату начала выполнения работ. Дополнительную информацию о заполнении и подаче СЗВ-М вы также найдете в специальном выпуске.

Когда в СЗВ-М не надо отражать ГПД с самозанятым

Информация о договорах самозанятости не обязательно должна отражаться в SZV-M в случае самозанятых лиц. Проверить статус самозанятого можно через специальный сервис на сайте Федеральной налоговой службы. При получении аванса/задатка — который должен определять его НДС — заказчик, который оформляет чек через приложение «Мой налог» и отправляет его на (ст. 14 Закона от 27. 11. 2018 N 422-ФЗ) — не являлся работником заказчика в течение двух лет до прекращения действия договора подряда. Иными словами, он не работал у заказчика по трудовому договору в этот период (ст. 6, п. 2, п. 8 ст. 6 Закона от 27. 11. 2018 N 422-ФЗ). Если последнее не соблюдено, то вознаграждение, полученное контрагентом по ДБО, не может быть затронуто подоходным налогом с фрилансера. Это означает, что, если смотреть на вопрос шире, заказчик не может взаимодействовать с исполнителем как с фрилансером. Более того, если договор подряда заключен не с внештатным специалистом, а с простым физическим лицом, заказчик должен уплатить страховые взносы на оплату. Поэтому он должен включить таких физических лиц в СЗВ-М. Подробнее о том, на что следует обратить внимание перед заключением договора с самозанятым плательщиком, читайте в статье «Сотрудничество с самозанятыми: условные оттенки».

Будет ли СЗВ-М в 2026 году

В 2026 году не будет отдельных бланков справок, подобных сегодняшней СЗВ-М. Просто потому, что их не будет. Когда-то СЗВ-М была введена для контроля за пенсионерами. И сегодня, согласно информации в СЗВ-М, ПФР каждый месяц выясняет, работает ли пенсионер. Если работает, то корректировать пенсию не нужно, а если нет — то необходимо. Поэтому форма очень проста и, как правило, неинформативна. Единственные персонифицированные элементы включают имя застрахованного лица, Sunil и НДС. Однако к 2026 году, как и раньше, организации и ИП, работающие по найму, должны будут ежемесячно представлять в ФНС персонифицированные сведения в дополнение к РСВ, которые необходимо сдавать по окончании каждого отчетного и расчетного периода. Сведения о доходах физического лица за предыдущий месяц. Срок подачи сведений истекает 25-го числа месяца, следующего за отчетным (ст. 431 ФНС России в редакции от 01.01.2026 г.). Если в прошлом месяце у человека был доход, облагаемый взносами, это означает, что он работает по договору подряда или договору аренды объекта. Предположительно, в этой же ситуации фигурирует имя, фамилия, Sunil и VAT ID, на который был оформлен договор или BSE, хотя в прошлом месяце выплата от страховой компании не поступала. Эта информация всегда будет доступна в едином дочернем страховом фонде, сформированном по решению налоговых органов компаниями EFKA и Teady в 2026 году (версия от 01. 01. 2026).

Нужно ли включать в СЗВ-М работающих по договорам ГПХ

Согласно закону, все страховые компании (организации и индивидуальные предприниматели) обязаны ежемесячно представлять в ПФР России отчет по форме СЗВ-М, содержащий сведения обо всех работниках и лицах, с которыми заключены гражданско-правовые договоры. (ниже — трудовые договоры).

Согласно закону, все страховые компании (организации и индивидуальные предприниматели) обязаны ежемесячно представлять в ПФР России отчет по форме СЗВ-М, содержащий сведения обо всех работниках и лицах, с которыми заключены гражданско-правовые договоры. (ниже — трудовые договоры).

Основным условием для определения включения в отчет СЗВ-М лиц, выполняющих работы (оказывающих услуги) по государственным трудовым договорам, является взимание страховых взносов с доходов, полученных этими лицами.

Даже если у застрахованного предпринимателя нет сотрудников, работающих по договору, но он выплачивает выплаты другому физическому лицу по договору ГПХ, он обязан представить в ПФР отчет СЗВ-М.

В отличие от трудовых договоров, увеличение и выплата заработной платы по трудовым договорам производится после выполнения работ (услуг). В связи с этим срок выполнения работ по договору и расчетный период по выполненным работам могут существенно отличаться. Как в таких случаях следует включать в СЗВ-М информацию о контрагентах — физических лицах?

В соответствии с процессом составления отчетности в отдел «Сведения о застрахованных лицах», сведения о страховых компаниях по обязательному пенсионному страхованию должны отражаться по 167-ФЗ, в соответствии с Федеральным законом № 7, ст. p.

При регистрации сведений в отчете СЗВ-М о лицах, оформляющих трудовые договоры, необходимо учитывать договор. Это значит, что необходимо проверить, когда заканчивается срок действия договора, когда он действует и когда истекает. Если вознаграждение по договору уже начислено и выплачено, это не имеет значения.

Если трудовой договор с одним лицом заканчивается в конце отчетного месяца или, наоборот, разрешается в начале отчета, соответствующая информация должна быть отражена в отчете СЗВ-М за этот месяц. Таким образом, даже если договор ГПХ между застрахованным лицом и физическим лицом действует только до 1-го дня отчетного месяца, например, если договор начал действовать 30.06.2021, сведения об этом лице должны быть зарегистрированы в отчете СЗВ-М отчет. 06. 2021 (независимо от того, была ли оплата произведена в июне).

Если договор был заключен 30.06.2021, но начал действовать 05.07.2021 и закончился 31.08.2021 (в этом случае плата по договору появилась 01.09.2021, но оплата была произведена только 05.10.2021), то сведения о лице необходимо внести в отчет СЗВ-М за 2021 год в отчеты СЗВ-М за июль и август; в отчеты СЗВ-М за сентябрь и октябрь сведения о лице вносить не нужно.

Обратите внимание! Если в договоре ГПХ не указана дата начала работ (услуг), то есть дата начала действия договора, дата начала договорных отношений, то даты нет.

Поэтому, если в рассмотренном ранее примере работы не указана с 05. 07. 2021 года, это означает, что договор начал действовать с 30. 06. 2021 года и информацию об этом лице также следует уточнить в отчете СЗВ-М за июнь 2021 года.

Сотрудников, которые выполняют договор GPH одновременно с сотрудниками, работающими в организации-работодателе, не нужно дважды включать в отчет SZV-M.

Если страховая компания «забудет» включить в отчет СЗВ-М физическое лицо, получившее доход по трудовому договору, ей грозит штраф в размере 500 рублей за каждую «забывку».

В заключение еще раз напомним, что в отчет СЗВ-М необходимо включать всех физических лиц, выполняющих работы (оказывающих услуги) по трудовому договору, если в рамках такого договора уплачиваются страховые взносы. При включении данных об этих лицах в отчет акцент должен быть сделан на договоре.

Курс «Кадровый учет и делопроизводство»

Научите их вести кадровый учет без ошибок и штрафов!

Советы по точности расчета заработной платы за три года. Логически сложное простым языком.

Читайте другие статьи автора в нашем блоге:

Камин.

Один из ведущих производителей программных продуктов, совместимых с 1С

Изменения в правилах сдачи СЗВ-М

К 2026 году работодателям больше не придется подавать СЗВ-М, и он будет удален. Однако все не так просто — вместо него появится новый отчет. Он будет содержать информацию не только о застрахованных лицах.

В связи с тем, что ПФР и ФСС будут интегрированы в фонд к 2026 году, работники начали оптимизировать свою отчетность. Он будет называться Фондом пенсионного и социального страхования. Вам от этого легче не станет, а, наоборот, только усложнит работу, о чем вы узнаете из обзора в журнале «Главбух».

Вместо СЗВ-М вам придется ежемесячно подавать в налоговую инспекцию расчеты по взносам. Месяцы 1 и 2 квартала — упрощенная форма. В нее входит информация о персонифицированных счетах и вознаграждениях, а также о начисленных взносах. Налоговые органы ежемесячно передают эту информацию в Фонд.

Меморандум об отмене СЗВ-М и другие изменения для бухгалтеров

Новые правила передачи персональных данных от имени СЗВ-М

30 числа следующего месяца после расчетного периода

Обычные РСВ не отменяются. Эта выставка будет ежеквартальной, как и сейчас. Однако сроки будут сокращены на 10 дней. Это значит, что отправить расчеты по взносам в налоговую инспекцию нужно до 20 числа месяца, следующего за отчетным кварталом. Теперь будет установлен другой срок — до 30 числа следующего месяца. Также будут введены штрафы за недостоверную информацию по РСВ.

Например, в упрощенной форме нужно указать январь и февраль. Обычная РСВ подается в первом квартале.

Как отразить договор ГПХ в СЗВ-М

Включение в СЗВ-М исполнителей в рамках гражданско-правовых договоров за те месяцы, когда договор фактически действовал. Кроме того, сведения о «физических лицах» нужно подавать, даже если договор был заключен всего на один день. Таблица на сайте системы «Главбух» помогает понять, как заполнять отчеты СЗВ-М в разных случаях.

Компания заключила договор с физическим лицом 1 августа 2022 года. Договор действует до даты полного расчета. 9 октября 2022 года стороны подписали акт приема-передачи, 11 октября подрядчик получил свое вознаграждение. Когда договор ГПХ должен быть включен в отчет СЗВ-М? Договоры действуют в августе, сентябре и октябре. Поэтому подрядчик должен фигурировать в форме SZV-M в каждом из этих месяцев.

Как отразить в 1С данные о подрядных работниках

Если компания правильно внесла данные в базу, они должны быть автоматически включены в СЗВ-М. Если же статья не попала в отчет, проверьте следующий раздел 1с. Эксперты Системы Главбух о том, как происходит формирование форм СЗВ-М в бухгалтерской программе и сдача отчетов.

Каталог «сотрудники». В этом разделе должны быть сотрудники по договорам, за которых компания платит подоходный налог и взносы. Если они находятся в списке «контрагентов», то в отчет их не включают. Включите информацию об этих «физических лицах» в группу «Контрагенты» в списке «Сотрудники» в 1С:8 и не заполняйте ссылку «Регистрация трудоустройства» в карточке сотрудника.

Чтобы показать выплаты в списке «Начислено», создайте тип «Выплаты подрядчикам». Однако в 1С:ЗиК необходимо установить флажок «Сотрудник по ГК» и зарегистрировать личные данные и информацию.

Персональные данные — Сунил. Если страховой номер контрагента не зарегистрирован, его данные не попадают в СЗВ-М. Чтобы проверить, есть ли у этого «физического лица» в программе «Сунил», воспользуйтесь отчетом «Список списков». Эксперты АФК «Система Главбух» рассказали о том, как правильно заполнить сведения о физических лицах в отчете СЗВ-М.

Сведения по форме СЗВ-М должны подавать в ПФР все страхователи ежемесячно в возрасте до 15 лет. Эти сведения подаются на физических лиц, работающих по договору подряда или гражданско-правовому договору на выполнение работ и оказание услуг. Рекомендации включают в себя информацию о том, куда и когда сдавать отчеты, как их заполнять, возможные штрафы за ошибки и несвоевременную сдачу отчетов.

Что будет, если не отразили договор ГПХ в СЗВ-М

Предприятия подвергаются риску, если не включают в СЗВ-М работников, работающих по гражданско-правовым договорам. Как бизнесу избежать ответственности и исправить отчеты, смотрите в таблице. Эксперты системы «Главбух» рассказывают, как правильно заполнять строки СЗВ-М и что в них не писать.

Таблица 1: Штрафы за несдачу СЗВ-М и ошибки

Непредоставление СЗВ-М руководителю, другому сотруднику

Для организации — 500 рублей за представление недостоверных сведений на «физическое лицо» или на него самого, которые не отражены в отчете (ст. 17, п. 3 Закона от 01. 04. 1996 № 27-ФЗ).

Директор — 500 рублей за отчет, содержащий недостоверные сведения (ст. 15. 33. 2 Закона об административных обжалованиях РФ).

СЗВ-М подана вовремя, но не оформлена на контрагента

Забытый сотрудник, показывает только форму ДОП

СЗВ-М подана контрагенту не за тот период, но изображена

За неправильный период СЗВ-М подана с кодом ОТМН и правильным периодом ДОП

СЗВ-М подана вовремя, но неправильно: НДС, Сунил, другие персональные данные.

Отправьте СЗВ-М с кодом ОТМН и формой ДОП сотруднику, допустившему ошибку в том же периоде

Срочные изменения в НДС

Сведения в СФР по договорнику ГПХ — отправлять или нет?

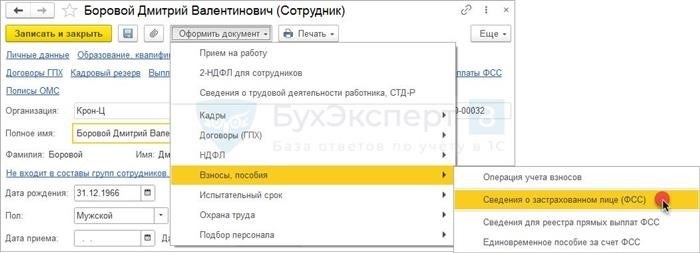

С 2026 года по договорам GPH предоставляется право на больничный лист и пособие по уходу за ребенком. Нужно ли отправлять информацию о застрахованных лицах ЮФО при расторжении трудового договора? Как это можно сделать в Zup 3.1?

К 2026 году информация о застрахованном лице должна передаваться в отношении подрядчика GPH. Такое разъяснение дала СФР. Проблема в том, что в Zup 3.1 нельзя выбрать контрагента с документированной информацией о застрахованном лице (кадры — информация о застрахованном лице). Сведения о сотрудниках контрагента можно создать из карточки сотрудника. Откройте меню по кнопке Выдача документа и выберите Вклад, Удобства — Сведения о застрахованных лицах.

Ранее рекомендовалось выдавать «технический» документ на принятого сотрудника ГПХ, отправлять сведения в ФИС и затем указывать на удаление. В текущей версии Зуп 3. 1. 23. 558 / 3. 1. 24. 408 эта рекомендация отсутствует. В настоящее время можно публиковать информацию о застрахованных лицах непосредственно из справочника сотрудников.

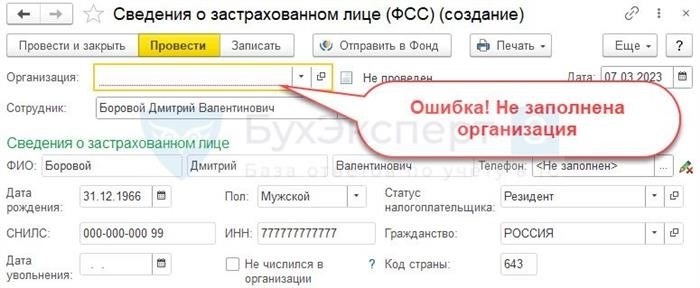

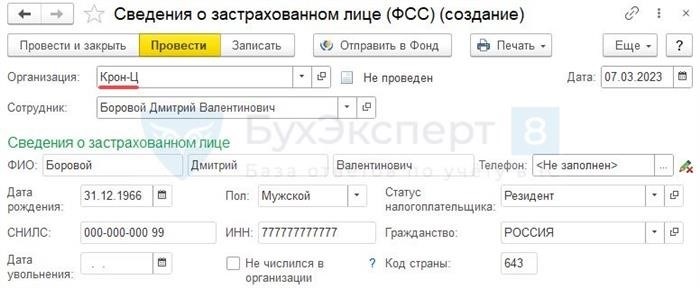

Однако если в базе данных Zup 3. 1 ведется учет большого количества организаций, то при создании сведений о застрахованных сотрудниках поле «Организация» может быть не заполнено. Если вы укажете организацию вручную, поле «Работник» будет пустым, и вы не сможете выбрать традиционного сотрудника.

Zup 3. 1 «считает» эту организацию первичной и автоматически заменяет ее при создании документа.

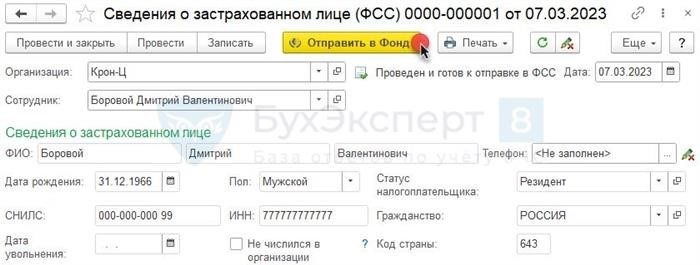

Вы можете сохранить интегрированный документ и отправить его в СФР.

Похожие публикации.

(5 оценок, в среднем: 5.00 из 5.00)

Эту публикацию можно объяснить следующим комментарием. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе 1С или законодательстве в комментариях. Вы можете задать вопросы экспертам Myalpari.

Вы должны быть авторизованы, чтобы оставить комментарий.