Огромное количество людей пользуется различными видами кредитов. Многие, конечно же, сталкиваются с проблемой расчета соответствующих платежей по кредиту. И сделать это не так уж и сложно. Существует очень понятный и простой вид расчета платежей и понимания того, сколько клиент будет платить.

Обращаем внимание на тип кредита исходя из размеров платежей

В настоящее время банки используют два вида кредита — с доходными и дифференцированными платежами. В первом случае клиенту приходится платить фиксированную сумму за весь кредит. Если же речь идет о дифференцированных платежах, то в этом случае сумма уменьшается со временем. Это зависит от типа платежа и расчета суммы, которую должен выплатить заемщик. Прежде чем перейти к вопросу расчета суммы платежа, стоит отметить, что она очень часто заслуживает внимания со стороны средств, полученных в кредит. Получателям приходится оплачивать различные дополнительные платежи (например, за то, чтобы выкупная комиссия забрала карту и ее. ) Эти платежи являются разовыми и, как правило, вычитаются из суммы кредита уже на начальном этапе его использования.

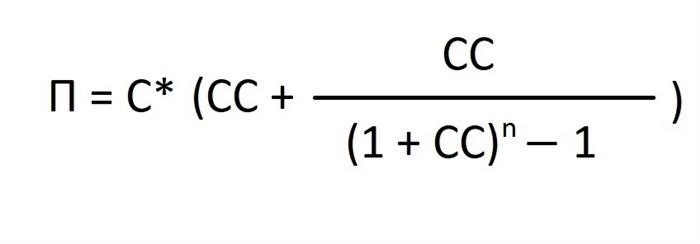

Вычисление суммы кредита при аннуитетных платежах

Подготовив эти исходные данные, вы можете рассчитать размер ежемесячного платежа по такому кредиту по типу.

rp (размер платежа) = sc * ((ps: 1-(1+ps)) — cp).

Понятно, что рассчитать кредит, выплачиваемый эквивалентными платежами, не составляет особого труда.

Расчет ежемесячного дифференцированного платежа

В этом случае сумма выплат уменьшается от периода к периоду.

Это происходит потому, что сумма делится на две части — фиксированную (это сумма, выплачиваемая равными частями в течение всего срока действия договора) и уменьшающуюся (это сумма процентов, и она рассчитывается исходя из каждого периода. (оставшаяся сумма ОД).

В этом случае сумма к оплате за период состоит из суммы, направленной на погашение основного долга (ОД), и суммы начисленных процентов (НП).

Капитальные платежи можно рассчитать, разделив первоначальную сумму, одолженную клиенту (c), на количество периодов (p).

Что касается расчета начисленных процентных платежей, то здесь у банка может быть два подхода.

В первом случае используется тип.

ОМ — оставшаяся часть общей суммы кредита за месяц.

При другом подходе тип имеет следующий вид.

ОМ и ПС те же, что и в предыдущем типе.

PD — количество дней в конкретном месяце.

Понятно, что у разных банков могут быть разные подходы к расчету кредитов.

Поэтому желательно уточнить, какой тип используют сотрудники банка, чтобы точнее рассчитать размер платежа.

Как рассчитать ставку по кредиту

Одним из главных условий кредитования является процентная ставка, от которой напрямую зависит переплата по кредиту. В этой статье мы расскажем, как формируются процентные ставки, какой существует метод начисления процентов и как правильно рассчитать надбавку.

Как формируются процентные ставки

Годовая процентная ставка по кредиту зависит от ряда факторов

Повышенные методы начисления процентов.

В банковской системе используются две системы начисления процентов: дифференцированная и годовая. Расскажем подробнее о каждой из них.

Дифференцированная система

При дифференцированном режиме заемщик ежемесячно выплачивает фиксированную часть долга. Доля процентов, привязанная к сумме долга, постепенно уменьшается. Самый длинный платеж вносится в начале периода, а самый короткий — в конце.

Преимуществом дифференцированной системы является наименьшая переплата по сравнению с доходной системой. Однако при этом увеличивается долговая нагрузка, поскольку в начале срока приходится вносить большие платежи. Это усложняет процесс одобрения заявок на кредит. Это связано с тем, что большие платежи могут позволить себе только заемщики с высоким уровнем дохода. Доходная система

При доходной системе кредиты погашаются равными частями в течение всего срока кредитования. При этом изменяется некоторая доля процентов на капитал. В начале периода большую часть платежей составляют проценты. Ближе к концу периода выплаты состоят в основном из погашения капитала.

Недостатком системы доходов является то, что она увеличивает переплаты. Поскольку большую часть платежей составляют проценты, срок уменьшается медленно.

Наиболее распространены годовые платежи, так как они удобны и для банка, и для заемщика.

Как рассчитать взнос

К кредитному договору прилагается программа платежей, в которой указаны все детали, например, ежемесячные процентные платежи и размер капитала.

Если вы только планируете оформить кредит, то перед подачей заявки можно проверить примерную сумму погашения с помощью компьютера. Предварительная информация будет неточной, так как процентная ставка будет известна только после одобрения заявки.

Если вы предпочитаете самостоятельно рассчитывать ежемесячные платежи, то можете использовать этот тип для программы заработка.

Понять расчеты можно на примере. Предположим, вы берете 300 000~ на два года и ожидаете процентную ставку 18 % в год. Мы видим, что процентная ставка в месяц составляет 1,5 %, а в процентном отношении — 0,015 %. Нам нужно заменить все значения в формуле

Тем, кто рассчитывает дифференциальный статус, гораздо проще:

В этом типе «С» — это непогашенный остаток долга. Капитальные платежи (C/N) остаются неизменными в течение всего периода. В приведенном примере он составляет 12 500°. Меняется только место, где выплачиваются проценты. В первый месяц он составляет 300, 000 * 0. 015 =4, 500₽. Сумма первого платежа составляет 17, 000°.

Второй платеж меньше, так как сумма платежа уменьшается на 12, 500°. Доля процентов составляет 287, 000*0. 015 = 4, 305°, а платеж — 16, 805°.

Независимо от того, произвели ли вы расчеты самостоятельно или с помощью кредитного калькулятора, данные будут приблизительными. Чтобы узнать точную годовую процентную ставку, подайте заявку на кредит и дождитесь одобрения банка. Если условия вас не устраивают, вы можете отказаться и не подписывать кредитный договор.

Оформить кредит в стандартном российском банке

Доход без справок

Вам нужен только паспорт и второй документ, подтверждающий вашу личность: снилс, действующий паспорт, водительское удостоверение или пенсионное удостоверение.

Быстрое решение.

Оформите онлайн-заявку и получите деньги в течение одного дня.

Удобное погашение

Совершайте платежи через мобильные приложения, интернет-банкинг, банкоматы, терминалы или доступные средства.

Как рассчитать ежемесячный платеж по кредиту?

Десятки видов потребительских кредитов на выбор — ориентируйтесь на процентные ставки, суммы кредитов и условия погашения. Для нас важна выгода: во-первых, чтобы ежемесячные платежи не били по карману, а во-вторых, чтобы не было больших переплат в течение всего срока погашения. Знание того, как рассчитываются ежемесячные платежи, позволяет нам выбрать кредит с наиболее приемлемыми условиями.

Состав кредита

Кредит может включать оплату услуг третьих лиц, оценщиков и нотариусов.

Варианты ежемесячных платежей

Ежемесячный платеж — сумма, которую заемщик должен ежемесячно вносить в счет погашения кредита (капитал и начисленные проценты). Существует два способа расчета обязательного платежа: годовой и дифференцированный.

В первом случае обязательство выплачивается равными частями в течение всего срока кредита. Сначала погашаются проценты, а затем основная часть долга. Проценты начисляются на сумму оставшегося долга, что увеличивает ежемесячную часть платежной ведомости на погашение основного долга.

Важно помнить, что чем больше срок кредита, тем меньше обязательные платежи, но тем больше переплата.

В последнем случае собственный капитал ежемесячно уменьшается на одну и ту же сумму, а проценты пересчитываются. Со временем часть платежа, предназначенная для погашения основного долга, остается прежней, а вот места, предназначенные для процентов, уменьшаются.

Какие именно расчеты платежей будут производиться, определяет банк. Если заемщик хочет погасить потребительский кредит досрочно, он может платить больше каждый месяц. Главное — заранее уведомить об этом банк в порядке, предусмотренном договором.

Как рассчитать ежемесячный платеж?

Чтобы рассчитать сумму, которую вы заплатите до получения кредита, необходимо знать три переменные: сумму кредита, процентную ставку и срок кредита.

Первый способ расчета — воспользоваться кредитным калькулятором. В интернете есть множество сервисов, которые могут рассчитать предварительные ежемесячные платежи и составить график платежей. После того как форма калькулятора заполнена, существуют отдельные сервисы для выбора банка, в котором будет использоваться эта функция. Этот же калькулятор встроен в официальные сайты банков.

Все, что вам нужно сделать, — это определить сумму и срок кредита, процентную ставку и тип платежа.

Помните, что реальный размер платежа может меняться в зависимости от политики банка и условий конкретного кредита.

Второй вариант — бухгалтерский лист. С помощью типа exel или google.sheets можно автоматически рассчитывать ежемесячные платежи. Более того, если вы правильно сформируете данные для импорта, система автоматически изменит расчет, если вы измените данные.

Представьте, что вы зарабатываете 100 000 рублей в течение 12 месяцев под 6% годовых.

Изначально в отдельные ячейки вставьте информацию о количестве, продолжительности и ставке.

В другой ячейке, показывающей размер ежемесячного платежа, введите функцию оплаты платежа. Вместо нужных переменных определите ячейку с приведенными выше данными.

= PMT (процентная ставка/12; количество платежей — собственный капитал кредита при отрицательной цене)

На нашем примере тип имеет следующий формат.

Ежемесячные платежи равны 8, 606. 64 руб.

Третий вариант — рассчитать проценты по банку. Перед подачей заявки на кредит вы можете обратиться в выбранное вами отделение банка и по телефону узнать об условиях предоставления потребительского кредита. Однако и в этом случае информация может отличаться от конечного результата.

Четвертый вариант — типовые расчеты. Они могут использоваться для расчета как доходов, так и дифференциальных платежей.

Плательщик заработка:

Сумма займа x коэффициент заработка

(процентная ставка в месяц x (1 + месячная процентная ставка) количество доз) / (1 + месячная процентная ставка) количество доз) — 1

В нашем случае ежемесячная процентная ставка составит 6 % за 12 месяцев, т. е. 0,005. Поскольку кредит берется на один год, количество платежей равно 12.

Ежемесячные платежи рассчитываются как:

Найти общую сумму необходимой переплаты по кредиту:

(ежемесячные платежи х количество платежей) — сумма потребительского кредита

Согласно нашему примеру, переплата составит 3 279,68 руб.

(8. 606. 64 x 12) — 100, 000 = 3. 279. 68 рублей.

Для тех, у кого дифференцированные платежи, все проще:

Ежемесячная часть капитала + сумма процентов

Дебетовая часть ежемесячного платежа выглядит следующим образом

В нашем случае — 8, 333. 33 руб.

Сумма процентов всегда начисляется на остаток долга. Она выглядит следующим образом.

Ежемесячная часть основного долга + (непогашенная задолженность х процентная ставка х количество дней в месяце / количество дней в году)

Первый платеж в примере (остаток задолженности равен сумме кредита) рассчитывается по следующему типу.

8. 333. 33 + (100, 000 x 6% x 31) / 365) = 8. 842 руб.

Для наглядности представим, что мы уже оплатили два обязательных платежа.

Чтобы рассчитать итоговую переплату, необходимо рассчитать ежемесячные платежи за весь срок кредитования и вычесть из общей суммы сумму кредита.