В данной подборке представлены ключевые документы, касающиеся исковой давности по земельному налогу для физических лиц. Здесь вы найдете нормативно-правовые акты, различные формы, полезные статьи, а также консультации экспертов и множество другой полезной информации. Эти материалы помогут вам разобраться в вопросах, связанных с исковой давностью по земельному налогу и принять правильные решения.

- Налоги:

- 303 счет — это номер счета в системе бухгалтерии.

- 952 РВК

- Адреса налоговых инспекций

- Инспекция налоговой проверки

- Предоставить полный набор

, размещенные на веб-сайтах, форумах и блогах, являются важным источником информации для пользователей интернета. Они позволяют людям обмениваться мнениями, делиться знаниями и задавать вопросы. Также, статьи и комментарии способствуют развитию общественного диалога и формированию разнообразных точек зрения. Все это делает интернет пространство более интерактивным и разнообразным.

Статья: Об освобождении от налогов граждан, покинувших военную службу (Кудинов М.А., Старцун В.Н.) («Право в Вооруженных Силах», 2007, N 10). В соответствии со статьей 16 Закона Российской Федерации «О плате за землю» и статьей 5 Закона Российской Федерации «О налогах на имущество физических лиц», основанием для уплаты этих налогов является получение соответствующих платежных извещений, которые должны быть направлены налогоплательщику согласно статьям 52 и 54 Налогового кодекса РФ после окончания налогового периода, который считается календарным годом. Учитывая, что налоговые льготы, предусмотренные статьей 17 Федерального закона «О статусе военнослужащих», были действительны до 1 января 2005 года, 2004 год является последним налоговым периодом, за который можно вернуть переплаченные или взысканные суммы земельного налога и налога на имущество физических лиц. Срок исковой давности по этим налогам истекает в 2008 году, при условии фактической уплаты соответствующего налога за 2004 год в 2005 году. В некоторых случаях действующее законодательство позволяет продлить срок исковой давности. Стоит помнить, что требование о возврате переплаченного налога необходимо обжаловать в суде общей юрисдикции по месту нахождения территориального налогового органа, который произвел взыскание соответствующего налога.

Учебник для студентов бакалавриата «Налоговое право» (2-е издание) под редакцией И.А. Цинделиани (издательство «Проспект», 2016 год). Когда налоговый орган берет на себя обязанность по расчету суммы налога, он должен в течение 30 дней до даты платежа направить налогоплательщику налоговое уведомление. Налоговые органы рассчитывают имущественные налоги (налог на имущество физических лиц, транспортный и земельный налог) для физических лиц на протяжении не более трех налоговых периодов, предшествующих текущему календарному году (с учетом трехлетнего искового срока давности). Если общая сумма исчисленных налогов налоговым органом составляет менее 100 рублей, налоговое уведомление не направляется налогоплательщику, за исключением случая, когда проходит год, в течение которого утрачивается возможность направления налогового уведомления налоговым органом в соответствии с пунктом 4 статьи 52 Налогового кодекса РФ (пункт введен Федеральным законом от 2 мая 2015 года № 113-ФЗ). Сумма налога исчисляется в рублях. Если сумма налога меньше 50 копеек, она отбрасывается, а если сумма налога составляет 50 копеек и более, она округляется до полного рубля (пункт 6 статьи 52 НК РФ).

Нормативно-правовые акты

Письмо Главного налогового инспектората (ГНИ) по городу Москве от 25.02.1994 года № 11-13/1827 «О порядке расчета и уплаты земельного налога юридическими и физическими лицами в 1992-1993 гг. в городе Москве». Люди, которые не своевременно выплатили земельный налог, могут уплатить его только за два года назад. В данном случае под плательщиками подразумеваются физические лица, так как только они обязаны платить земельный налог (письмо Федеральной налоговой службы Российской Федерации от 11 февраля 1994 года № 02-1-04/23). Однако, срок исковой давности для требований о взыскании налогов с физических лиц в бюджет составляет три года.

Исковая давность по налогам физических лиц: транспортный, земельный и на имущество

Исковая давность по налогам физических лиц: транспортный, земельный и на имущество

Каким образом возможно снизить сумму штрафа по транспортному налогу и каковы ограничения по срокам предъявления исков по налогам от физических лиц, включая транспортный налог, земельный налог и налог на имущество?

Ответы юристов (1)

Приветствую! Снижение штрафа за автотранспортный налог для физического лица может быть осуществлено на основании решения суда или заключенного договора о разрешении спора. Однако, данная проблема требует уточнения в зависимости от обстоятельств конкретной ситуации, так как необходимо учесть определенные тонкости.

Согласно Федеральному закону «Об исполнительном производстве», срок исковой давности по налогам физических лиц составляет 3 года. Этот срок начинается с даты, установленной налоговым законодательством для уплаты налога, и применяется для принудительного взыскания налогов и штрафов. Если налог не был уплачен, то исковая давность составляет 3 года с момента, когда он должен был быть уплачен. Однако, следует учитывать, что в зависимости от конкретной ситуации могут быть некоторые особенности.

Для разрешения данной проблемы понадобятся следующие письменные материалы:

Учитывая срок давности исков по налоговым обязательствам физических лиц, стоит иметь в виду, что для транспортного налога и налога на имущество физических лиц предусмотрен трехлетний срок давности, а для земельного налога – пять лет с момента, когда налоговый орган стал или должен был стать осведомленным о основаниях притязаний. Однако, следует заметить, что данное правило имеет исключения, например, в случае обмана налоговым органом. Если возникают споры по данному вопросу, рекомендуется обратиться к компетентному специалисту, который сможет выявить ситуацию и предоставить необходимые советы.

Согласно Налоговому кодексу РФ, предельный срок исковой давности по налогам, включая транспортные налоги, составляет 3 года. Однако, по земельному налогу и налогу на имущество этот срок увеличивается до 10 лет. Если вы хотите уменьшить сумму пени по транспортному налогу, то можете обратиться в налоговый орган с соответствующим заявлением. Важно отметить, что способы снижения пени могут отличаться в зависимости от конкретных обстоятельств, поэтому для получения точного ответа рекомендуется ознакомиться с подробностями вашего случая.

Главный город России, Москва, находится в Московской области.

Сейчас же вы можете обратиться со своим вопросом, и его обязательно увидят многочисленные эксперты из разных регионов России. Ответ на ваш вопрос будет получен уже через 15-минут! Юридическая поддержка предоставляется как бесплатно, так и на платной основе.

Услуги юристов

Сотрудник-эксперт окажет поддержку в получении возмещения:

Услуга окажется полезной, если у вас возникают следующие ситуации:

Сроки исковой давности по налогам для физических и юридических лиц

Сроки исковой давности по налогам для физических и юридических лиц

На протяжении определенного периода времени налоговый орган имеет право требовать принудительного взыскания неуплаченных налогов. Тем не менее, часто плательщики накапливают задолженности по налоговым платежам. Поэтому важно понять, существуют ли ограничения по времени для иска по налоговым обязательствам для физических и юридических лиц, а также учесть все детали этого вопроса.

Что такое срок исковой давности по налогам

Налоговые взносы — это обязательные денежные платежи, которые взимаются с организаций, физических лиц и индивидуальных предпринимателей. Они необходимы для обеспечения работы государства и муниципальных образований. Если платежи не уплачиваются в срок, возникает задолженность, которая регулируется в соответствующих разделах Налогового кодекса. Изменение суммы платежей происходит согласно процедуре, описанной в главе 9 НК. При нарушении установленных сроков уплаты, налагается штраф в соответствии со статьей 75 НК.

Когда ИФНС вычисляет сумму платежа, например, земельного или транспортного, его оплата становится обязательной после получения уведомления. Это должно произойти в течение месяца со дня получения уведомления. Более подробная информация о сроке оплаты указывается в самом уведомлении.

Срок исковой давности, который описан в главе 12 Гражданского кодекса, не применим в налоговой области.

Срок давности по налогам физических лиц

Когда у физического лица возникает задолженность, ему отправляется требование об уплате налога, независимо от того, привлекали ли его к ответственности за налоговые нарушения. В этом требовании содержится информация:

Он будет отправлен в течение трех месяцев с момента обнаружения недоплаты (на следующий день после даты внесения платежа), либо в течение года с этой даты (если сумма недоплаты составляет менее 500 рублей). Налогоплательщику будет направлено соответствующее требование по результатам налоговой проверки в течение 20 рабочих дней после вступления в силу решения.

Иногда возникает ситуация, когда необходимо провести проверку соответствия налоговой деятельности участников экономических отношений требованиям законодательства.

Уведомление об оплате налогов за недвижимость или транспорт, которое подлежит уплате физическими лицами, должно быть отправлено в ИФНС не позднее, чем за три налоговых периода до начала календарного года. Следовательно, максимальная сумма задолженности по указанным платежам в 2020 году будет состоять из сумм налогов за 2016, 2017 и 2018 годы.

Временной лимит для оплаты налогов физическими лицами определяется размером неуплаченной суммы.

В определенные временные промежутки фискальные органы инициируют судебное разбирательство по взысканию неуплаченных налоговых платежей в общей юрисдикции (согласно статье 1 Федерального закона от 07.02.2011 года номер 1).

Игнорирование установленных сроков означает, что задолженность считается безнадежной и поэтому отметается по соответствующему заявлению, поданному в налоговую службу или суд. Когда налоговая служба уже обратилась в суд, необходимо также заявить о пропуске срока, подав ходатайство. Проигнорированный срок по уважительным причинам может быть восстановлен.

Срок исковой давности по налогам юридических лиц

Юридическим организациям при непогашенной задолженности предъявляется требование о внесении налога (в аналогичном порядке, как и для физических лиц, и в указанные выше периоды). Если такое требование игнорируется, то в большинстве случаев долг взыскивается без судебного разбирательства (в безспорном порядке). Однако существуют исключения, когда возможно только судебное взыскание, такие случаи указаны в пункте 2 статьи 45 НК. Например, когда с банковских счетов компаний взыскивается сумма свыше 5 000 000 рублей.

Бюджетные органы применяют статьи 46-47 Налогового кодекса для взыскания неуплаченных сумм со счетов организаций. Инициатива начинается с отправки налоговиками банкам инкассовых поручений для списания долга со счетов. Этот процесс занимает до двух месяцев после окончания срока исполнения требования. Если налоговые органы пропустят этот срок, то они не смогут однозначно взыскать деньги со счетов. Законодательно установленный срок исковой давности для уплаты налогов составляет полгода. При этом суд будет оценивать не только законность начисления налогов, но и правильность расчета платежей.

Отсутствие достаточных средств на банковских счетах в течение одного года после истечения установленного срока может привести к принятию решения налоговыми органами о взыскании задолженности путем конфискации имущества, которое будет передано в компетенцию судебных приставов. В случае пропуска данного срока, налоговые службы имеют возможность обратиться в суд для взыскания долга в течение двух лет.

Предложенные нормы применяются и к индивидуальным предпринимателям.

Давность по налоговым нарушениям

Упомянутая в прошлом сроковая предельность аналогична рассмотренной выше (по взысканию налогового задолженности) по нормам и продолжительности. Срок привлечения к ответственности — это временной период, в течение которого налоговая инспекция начисляет штрафы. Он составляет три года с момента совершения нарушения или после завершения налогового периода, если речь идет о статьях 120 и 122 Налогового кодекса.

Здравствуйте! Пожалуйста, уточните, возможно ли, что прошло три года с момента последнего уплаты налога на автомобиль, о котором я не знала, и как результат, я забыла, что нужно платить налог за этот автомобиль. Все эти годы я не получала никаких оповещений. Сейчас выяснилось, что у меня накопилась значительная задолженность. Что мне делать в такой ситуации? Может быть, новый владелец автомобиля должен был уже оплачивать налог за эти годы? Какие долги подлежат исковой давности? Как мне поступить в данной ситуации, оплачивать все задолженности? Или есть возможность оспорить их, учитывая, что я не получала никаких оповещений. Заранее благодарю за ответ.

Привет, Евгения! Пожалуйста, обратите внимание на раздел в тексте, где говорится о том, что срок давности по уплате налогов физическим лицом зависит от суммы задолженности. Что касается вопроса о том, почему вы должны платить за автомобиль, если вы им не владеете, рекомендую вам обратиться в ФНС и разобраться в этом вопросе. Если вы не согласны с решением ФНС, вы можете оспорить его в суде.

Добрый день, мне нужна информация. В 2014 году я получил штраф в размере 1000 рублей за невовремя сдачу декларации 3НДФЛ за 2013 год. Сейчас, в 2022 году, мне требуют оплатить этот штраф. Существует ли какой-то срок, после которого штраф не требуется платить?

Приветствую! Я владею гаражом с 1992 года. В 2006 году я получил официальное право собственности на само строение гаража. Однако, я не смог оформить право собственности на землю, на которой находится гараж, так как я являюсь членом кооператива и не смог найти всех собственников этой земли. Таким образом, у меня нет официальных документов на землю, за исключением разрешения, выданного горисполкомом на строительство гаража в 1973 году. С 2026 года мне начали требовать арендную плату за землю за прошедшие годы, начиная с 2006 года, хотя у меня нет договора об аренде. Мой вопрос заключается в том, существует ли срок исковой давности в 3 года в данной ситуации?

Здравствуйте! Я прекратила деятельность индивидуального предпринимателя в 2018 году. Однако в 2022 году впервые возник долг по налогам, однако его было списано без моего участия, и я не вносила никаких платежей. Впоследствии, в 2026 году, снова были начислены налоги, но уже в три раза больше. Хотелось бы узнать, является ли это законным. Я правильно понимаю, что если прошло три года и мне никто не сообщал об этом, то я не обязана ничего оплачивать.

Пени и штрафы за неуплату земельного налога физическими лицами

Пени и штрафы за неуплату земельного налога физическими лицами

Обычно земельный налог для физических лиц представляет собой незначительную сумму, и многие люди не придают ему должного значения, не выплачивая его в установленные сроки. Тем не менее, просрочка платежа неизбежно приводит к наложению штрафов и процентов, а в случае значительной задолженности может быть предъявлен иск в судебном порядке для взыскания долга.

Если у вас возникли какие-либо неясности или вам требуется помощь, пожалуйста, обращайтесь в нашу государственную юридическую службу, которая предоставляет бесплатные консультации.

Что будет, если не платить налог на землю

Порядок взимания земельного налога определен в разделе 31 Налогового кодекса Российской Федерации, а также в большом количестве правовых актов муниципалитетов. Неуплата земельного налога может привести к применению санкций, предусмотренных именно в НК РФ.

Ответственность за расчет и заполнение декларации по данному платежу не лежит на физических лицах — они освобождены от этого обязательства. Такая обязанность возлагается только на организации. В случае обычных граждан, расчет производит ИФНС, создавая соответствующее уведомление и направляя его адресату за несколько месяцев до наступления срока уплаты.

Важно!

Когда человек регистрируется в системе «Личный кабинет налогоплательщика», у него есть возможность настроить прием электронных писем от ИФНС, и все уведомления будут отправляться туда, без необходимости получения почтовых писем.

Если не принять во внимание письмо от инспекции и превысить установленный срок, то гражданин подвергнется наказанию за непогашенный налог на землю, а также будет начислена дополнительная сумма в виде пени.

Штраф предписывается с учетом оснований, установленных в статье 122 Налогового кодекса Российской Федерации, в то время как пеня определяется в соответствии с принципами, изложенными в статье 75.

В случае большой суммы задолженности контрольный орган имеет право взыскать просроченные платежи с использованием различных методов, предусмотренных законом, включая возможность привлечения судебных приставов к рассмотрению дела.

Когда физические лица не оплачивают земельный налог, первая мера, которую примет инспекция, заключается в вынесении постановления о наложении штрафа в определенном размере.

Сумма минимального штрафа равняется одной тысяче рублей.

Более того, каждый пропущенный день влечет за собой плату в размере 1/300 от процентной ставки Центробанка.

Антон Шепелев опоздал с оплатой земельного налога в размере 1 500 рублей. Однако, он восстановил свои обязательства спустя год, оплатив не только просроченную сумму, но и свежий налог на землю.

Шепелеву придется заплатить штраф в размере 1 000 рублей, а также пеню. В его случае пеня будет составлять: 1/300 × 8,25% (ставка Центробанка, действующая на 2 декабря 2017 года) = 0,00274997. За 364 дня она накопится и составит 1 502 рубля.

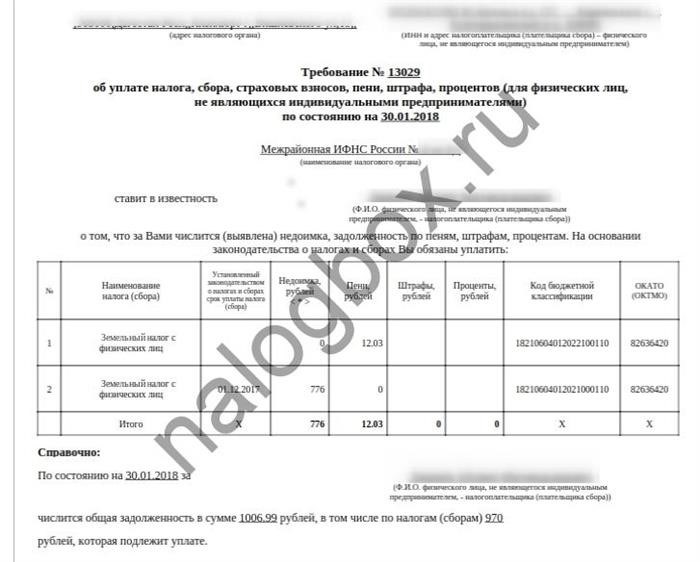

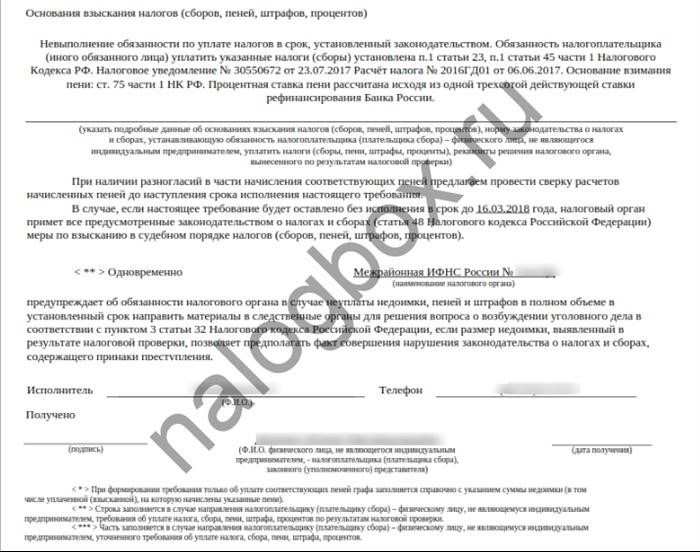

Нарушителю будет предъявлено требование от Инспекции о выплате налогов, штрафа и накопившихся пени за данный период. Это требование будет направлено в течение трех месяцев с момента выявления задолженности. В случае, если сумма задолженности не превышает 500 рублей, требование будет направлено в течение года.

Если сумма задолженности перед ИФНС невелика, они не предпринимают никаких других мер для ее взыскания. Однако, если сумма крупная (что часто бывает в случае земельного налога для крупных предприятий), то применяются меры, указанные в статьях 73-77 Налогового кодекса РФ, вплоть до ареста имущества. В отношении обычного гражданина может использоваться статья 48 Налогового кодекса для принудительного взыскания через суд.

Если гражданин не реагирует на уведомление и требование, ИФНС имеет право подать на него иск в суд для погашения долга путем изъятия его имущества и средств с его счетов, если общая сумма недоимок и неустоек превышает 3 000 рублей. Иск должен быть направлен в течение полугода со дня истечения срока уплаты, а копия должна быть обязательно выслана ответчику.

Если сумма задолженности не превышает 3 000, налоговая инспекция будет ожидать три года с момента просрочки первого платежа, а как только долг превысит 3 000, через полгода можно будет подать иск в суд.

При взыскании будут затронуты все активы гражданина в порядке, установленном законом.

По решению суда, начинается исполнительное производство, в результате чего судебные приставы приступают к прямому взысканию недоимок. Гражданин считается удовлетворившим свои обязательства перед ИФНС с того момента, как долг был погашен.

Если арендатор не может уплатить задолженность и пеню, у него есть два варианта действий:

Большой недостаток второго метода заключается в том, что часто возникают неосуществимые для банкрота затраты на данную процедуру.

Если у вас возникли какие-либо неясности или вам требуется помощь, пожалуйста, обращайтесь в нашу государственную юридическую службу, которая предоставляет бесплатные консультации.

Срок исковой давности по уплате земельного налога

Для физических лиц, предусмотренные статьей 59 Налогового кодекса Российской Федерации, имеются определенные случаи, когда задолженности перед бюджетом могут быть сокращены или аннулированы.

Также нужно учесть иные временные периоды:

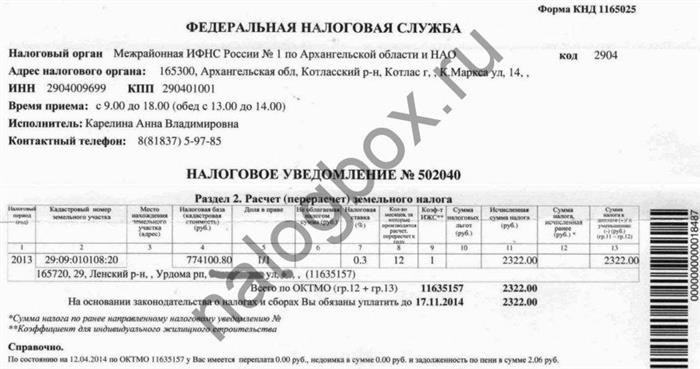

Как посчитать пени по земельному налогу: пример

Согласно статье 75 Налогового кодекса РФ, величина штрафа зависит от значения базовой процентной ставки Банка России на момент его начисления. Базовая процентная ставка пересматривается периодически в течение нескольких месяцев.

С начала 17 сентября 2018 года было установлено новое значение ставки в размере 7,5 процента. Однако для тех, кто пропустил срок уплаты, важно знать, что значение ставки на декабрь 2017 года составляло 8,25 процента.

Для случаев, когда упущен срок предыдущего года, требуется использовать значение декабря 2016 года, а именно 10,5.

В течение 2016 и 2017 годов Шепелев Антон пренебрег оплатой налога на землю, не внесая сумму в размере 1 000 рублей за каждый из указанных периодов.

Если он пропустит что-либо, то будет вынесен штрафный санкцией в размере 2 000 рублей в течение 2-х лет.

Если Шепелев не расплатился с бюджетом, то ему будет начислена пеня на земельный налог за пропущенный первый срок в 2016 году.

На втором платеже применяется аналогичная схема, хотя количество дней для расчета составит 364, что приведет к уменьшению суммы: 1 000 умножить на 1/300, затем на 10,5%, и затем умножить на 300, получится 105 рублей.

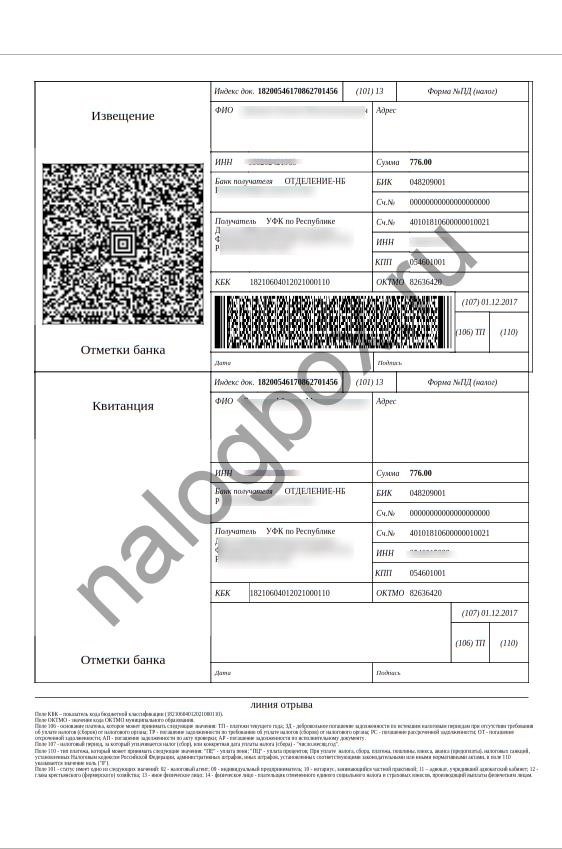

Образец платежки по пени по земельному налогу

При возникновении ситуации, когда начисляются проценты за просрочку платежа, также как и при наложении штрафа, гражданину направляется единое требование об оплате всех этих обязательных выплат. В специальной таблице будут указаны размеры пени и штрафа в отдельных колонках.

К данному письму прилагается уведомление о необходимости внесения оплаты в банк.

Итоги

Срок исковой давности на земельный налог с физического лица

Срок исковой давности на земельный налог с физического лица?

Имеется ли ограничение по времени для возбуждения исков о неуплате земельного налога физическими лицами? В случае неполучения уведомлений о необходимости оплаты налога, с какого временного периода могут начислить плату, если они осознают свою ошибку?

Ответ

Срок исковой давности общий и составляет три года с момента, когда человек стал или должен был стать в курсе нарушения своих прав. Важно отметить, что гражданское законодательство не распространяется на налоговые отношения. В Налоговом кодексе РФ не указан срок исковой давности для взыскания недоимки.

Однако, обязанность физических лиц уплачивать земельный налог возникает сразу после получения налогового уведомления. В данном случае, вам потребуется расчитать налог только за предшествующие три года до его обнаружения.

1.Служебное письмо, отправленное Министерством Финансов России 12 июля 2012 года, под номером 03-05-06-02/47.

Вопрос уплаты земельного налога был рассмотрен Департаментом налоговой и таможенно-тарифной политики, и следующая информация передается. Использование земли в Российской Федерации является платным в соответствии со статьей 65 Земельного кодекса. Земельный налог и арендная плата являются формами оплаты за использование земли. Земельный налог определяется Кодексом и нормативными правовыми актами муниципальных органов и обязателен для уплаты на территориях муниципальных образований. Согласно статье 388 Кодекса, налогоплательщиками земельного налога признаются организации и физические лица, владеющие земельными участками по праву собственности, постоянного пользования или пожизненного наследуемого владения. Вещные права на недвижимость, их ограничения, возникновение, переход и прекращение должны быть зарегистрированы в едином государственном реестре прав на недвижимость и сделок с ней. В случае отсутствия информации о правах на земельные участки в реестре, налогоплательщики могут использовать государственные акты, свидетельства и другие документы, подтверждающие права на землю, выданные до вступления в силу соответствующего закона о государственной регистрации прав на недвижимость. При взимании земельного налога налогоплательщику необходимо предоставить правоустанавливающие документы на земельный участок. Физические лица уплачивают земельный налог на основании налогового уведомления, направленного налоговым органом.