В Налоговом кодексе нет понятия безопасной доли скидки по НДС. Однако на практике, по мнению налоговых органов, превышение доли может стать основанием для требования объяснений, вызова на комиссию или включения налогоплательщика в план.

Что такое безопасная доля скидки по НДС?

По сути, скорость вычета — это отношение суммы налога к сумме скидки по НДС. Налоговое законодательство не устанавливает безопасную величину этой доли. Однако проверяющие органы исходят из того, что размер скидки за четырехквартальный период не должен превышать в среднем 89% (п. 3-06/333 опубликованных стандартов независимой оценки рисков, утвержденных приказом ФНС России от 30. 05. 2007).

Однако предельный размер скидки для каждого региона может отличаться от рекомендуемого значения. Обратите внимание, что процент скидки для каждого региона определяется ежеквартально. Статистические данные по субъектам РФ составляются и публикуются налоговой службой РФ в начале февраля, начале мая, начале августа и начале ноября (экспонат 1-НВТ). В результате при расчете безопасной доли региональных скидок за I квартал следует руководствоваться данными на 1 февраля, II — 1 мая и т.д.

Отметим, что налоговая служба в отчете по форме 1-НВТ приводит данные, на основании которых можно рассчитать региональную безопасную долю скидки. Методика такого расчета не публикуется. Однако с учетом правил формирования ее отчетности можно использовать следующие виды

Средняя доля скидки от субъектов РФ = скидка по НДС (строка 210. 2 Выставок 1-НВТ РФ): начисленный НДС (строка 110. 2 Выставок 1-НВТ РФ) * 100 * 100

Как рассчитать безопасную долю скидки по НДС

Для расчета безопасной доли используются два метода.

Доля организации в скидках (индивидуальное предпринимательство) = все скидки за год (строка 190 в разделе 3 декларации): весь НДС, полученный за год (строка 118 в разделе 3 декларации) * 100

Обратите внимание, что если налогоплательщик применяет НДС по нулевой ставке, то в расчет также включаются элементы разделов 4-6 Декларации по НДС. В этом случае, как правило, процентная скидка выше.

Результат — это процент, который нужно сравнить с рекомендованной ценой 89%.

Налогоплательщикам рекомендуется уточнить это в ходе проверки по месту регистрации. По месту регистрации необходимо рассчитать безопасную долю тем же методом, на который направлены пороговые значения.

Что произойдет, если безопасная доля скидки по НДС будет превышена?

Превышение безопасной доли скидки не является правонарушением и не является основанием для отказа в предоставлении скидки, если соблюдены условия реализации. Однако превышение доли скидки является одним из критериев, на которые налоговые органы обращают внимание учреждений (т.е.) В этом случае налоговый инспектор может потребовать представить пояснения в рамках плана управления в контексте управленческого заявления или включить учреждение (индивидуальное предпринимательство) в план управления.

Если объяснение представлено, то последствий не будет, так как организация должна подтвердить скидку. В большинстве случаев скидки обосновываются следующим образом

В то же время эти причины должны быть доказаны.

Если налогоплательщик не готов к налоговой проверке или иному сообщению, то при заполнении декларации целесообразно соблюсти безопасную долю скидки по НДС. Для этого часть скидки можно перенести на следующий период. Такая возможность прямо предусмотрена Налоговым кодексом (ст. 172-1.1 НК РФ). Однако обратите внимание, что не все скидки можно перенести.

Безопасная доля вычетов по НДС – как рассчитать?

Каждый квартал перед подачей декларации по НДС ваш бухгалтер сообщает вам сумму к уплате. Иногда вы бываете шокированы суммой, а иногда задаете вопрос: «Много ли это? Неужели налоговые органы не обратили внимания на вашу компанию из-за низкой оплаты?»

Как же на самом деле понять размер суммы, которую вы должны заплатить, чтобы не очень «обидеть» спокойствие налоговых органов? Для этого нужно рассчитать свою долю скидки по НДС, которая для каждой компании своя.

Чтобы точно рассчитать свою долю скидки по НДС, необходимо обратиться к налоговой декларации по НДС.

В разделе 3 декларации необходимо указать две цифры.

Полученные значения необходимо сравнить с нормативными индексами и средними ценами по региону.

Но где найти эти индексы и цены?

Существует электронный «налоговый» сервис налоговой службы «Прозрачный бизнес». С его помощью можно сравнить налоговую нагрузку и средние показатели по отрасли в вашем регионе.

Другие новости вы можете найти на странице Telegram. Подписывайтесь!

Госдума одобрила в третьем чтении законопроект о внесении изменений в Уголовный кодекс РФ. Закон дополняет перечень преступлений в новом Уголовном кодексе, касающихся организации деятельности по представлению в налоговые органы или продаже налоговых деклараций с заведомо ложной отчетностью.

Центральный банк России может рассмотреть возможность таргетирования курса рубля участников внешнеэкономической деятельности с целью защиты от чрезмерной волатильности национальной валюты и недопущения роста экономики при разных курсах рубля предприятий. С такой инициативой к регулятору обратилось Российское общество промышленников и предпринимателей (РСП).

Президент Владимир Путин подписал закон о профориентации. С 1 марта 2026 года работодатели обязаны оплачивать обучение работников. Новый закон вносит существенные изменения в Трудовой кодекс РФ по вопросам профориентации на производстве. Согласно Федеральному закону от 09. 11. 2026 г. № 381-ФЗ, в Трудовой кодекс добавляется новая статья 351. 8, регулирующая вопросы наставничества.

Какие долги могут привести к аресту? Долги могут заставить граждан опасаться уголовной ответственности, особенно если их невозможно погасить. Однако, как поясняют юристы, российское законодательство не предусматривает уголовной ответственности за простое наличие долга, за исключением некоторых особых случаев.

Включать или нет выходные дни в отпуск? Многие работники считают, что лучше всего брать отпуск по рабочим дням, не включая в него выходные. Однако такой подход может нанести финансовый ущерб. Почему отпускные меньше и стоит ли планировать отпуск с учетом праздничных дней?

Что грозит российским вкладам? Эксперты по рискам «депозитных пузырей» утверждают, что приток граждан на банковские депозиты не представляет угрозы для финансовой системы и не приведет к созданию «депозитного пузыря». Такую точку зрения высказывают эксперты, отмечая, что сегодняшнее поведение россиян по вкладам является разумным в отличие от ситуаций, которые могут привести к созданию «пузыря».

Как рассчитать безопасный вычет по НДС за третий квартал 2022 года

21 октября налоговые органы опубликовали информацию о расчете безопасной доли скидки по НДС за третий квартал 2022 года. В ней рассказывалось о том, как определить безопасную долю компании и что делать, если она выходит за пределы региона. Среднее

Как рассчитать безопасную долю вычетов по НДС

Федеральная налоговая служба опубликовала на своем сайте форму №. 1-ндс с 1 августа 2022 года.Эти пункты помогут компаниям рассчитать безопасную долю региональной скидки за третий квартал года.

Чтобы определить безопасную долю скидки по НДС, сначала нужно рассчитать процент. Для этого используйте тип.

| Доля скидки по организации | = | Все скидки в третьем квартале (строка 190 раздела 3 декларации по НДС) | : | Все налоги к уплате (строка 118 раздела 3 декларации по НДС) | × | 100%. |

При расчете учитывайте все суммы, указанные в декларации по НДС.

Если применяется нулевой коэффициент, учитывайте данные в разделах 4-6 декларации по НДС. Рекомендуется связаться с двумя местными органами власти, чтобы выяснить, какие именно статьи необходимо включить в расчет.

Сравните результаты расчетов компании со средним местным показателем. Средняя доля скидки по форме № 1-НВТ рассчитывается в зависимости от вида.

| Доля скидок по регионам | = | Все скидки (строка 2100 графы 2 формы № 1-НВТ) | : | Все налоги к уплате (графа 2, строка 1100 формы 1-НВТ) | × | 100%. |

Доля считается безопасной, если она не превышает среднюю по региону. Безопасная доля скидки по НДС за третий период для всех регионов находится в драйвере.

Как определить безопасную долю скидки по НДС

Компания «Альфа» зарегистрирована в Москве и занимается реализацией продукции собственного производства. Компания не применяет нулевую ставку.

Результат за 3 квартал 2022 года:.

Бухгалтер рассчитал ставку дисконтирования для компании на третий квартал 2022 года.

Средняя ставка по Москве на основании формы № 1-НДС составила 90%. 1-НДС составила 90%.

Ставка дисконтирования организации не превышает среднюю ставку по региону и считается безопасной.

Что делать, если доля вычетов превышает средние показатели

Не всегда удается уложиться в рамки средних показателей. В таких случаях инспекции могут потребовать от компаний объяснить, почему ставка скидки по НДС выше.

Причинами для обоснования повышенной скидки могут быть, например, крупные закупки товаров у поставщиков или рост цен. К объяснению следует приложить подтверждающие документы: например, копии счетов-фактур с указанием максимальной суммы НДС при покупке, копии новых договоров с поставщиками и т. д.

Если вы не хотите объяснять разницу между ставкой вычета и средним значением, вы можете либо подать уточненную декларацию и перенести вычеты на следующий отчетный период, либо заявить вычеты в нескольких кварталах.

Специалисты «Главбух Ассистент» помогут вам рассчитать процент вычетов по НДС. Главный бухгалтер проследит за тем, чтобы показатели не превышали безопасных пределов, и предоставит исчерпывающие разъяснения в Федеральную налоговую службу в случае увеличения вычетов. Также доступна страховка от штрафов. Новые клиенты получают услугу на один месяц.

Как выбрать метод распределения вычетов по НДС

Если есть продажи, по которым вычеты НДС производятся в ином порядке, то общая сумма налоговых вычетов должна быть распределена между этими продажами. Налоговые вычеты распределяются двумя способами (п. 1 ст. 134 НК РФ).

Организация самостоятельно определяет возможность применения того или иного метода распределения.

СОВЕТ При выборе метода распределения необходимо учитывать следующее. — Метод удельного веса считается менее энергоемким, так как не требуется дополнительной работы по организации раздельного учета. В то же время, если есть продажи, затраты на которые включают НДС (например, продажи, освобожденные от НДС), общая сумма НДС, а также НДС, связанный с этими продажами, распределяется на затраты. И наоборот, введение раздельного учета увеличивает объем работ, необходимых для организации раздельного учета. В этом случае сумма НДС выделяется напрямую, без математических расчетов.

Решение о выборе метода распределения должно быть закреплено в учетной политике и применяться налогоплательщиком не менее одного календарного года (п. 2 ст. 134 НК РФ). Допускается комбинированное использование обоих методов распределения. В этом случае налогоплательщик должен решить, по какой группе налоговых кредитов (или виду деятельности) будет применяться взвешенный метод, а по какой группе — индивидуальный метод распределения. Если в учетной политике не указано, какой метод распределения выбрать, считается, что скидка распределяется в соответствии со специальным весовым методом.

1 Организация реализует товары, освобожденные от НДС, и товары, облагаемые НДС по ставке 20 %.

Предприятие вправе определить в своей учетной политике отдельной бухгалтерской проводкой сумму НДС, соответствующую освобожденному обороту, которая должна быть включена в расходы, и облагаемому обороту, которая должна быть принята к вычету в размере исчисленного НДС.

2. предприятие занимается производством товаров, облагаемых НДС по ставкам 20% и 0%, а также оказанием услуг, освобожденных от НДС, и услуг, облагаемых НДС по ставке 20%.

Предприятие вправе закрепить в учетной политике, что сумма НДС учитывается раздельно по видам деятельности — производство и оказание услуг — и определить специальный метод взвешивания суммы НДС, относящейся к производству и услугам в рамках вида деятельности. Методы раздельного учета и ввода сумм НДС, относящихся к оказанию услуг, и наоборот.

Независимо от метода, указанного в учетной политике

(а) только при раздельном методе учета выделяются суммы НДС.

— покупные товары, по которым заказчик (производитель) переносит фактические производственные затраты на акционера (ст. 134, ч. I, п. 11 НК РФ),

— объекты, полученные правопреемниками от реорганизованной организации на основании передаточного акта (отдельного баланса) при реорганизации (пункт 12 части 2 статьи 134 НК РФ); и

— статьи по возмещению расходов, по которым НДС исчисляется по ставке 20% в соответствии со статьями 9.3 и 9.4 НК РФ. 9. 3 и 9. 4 ст. 122 НК РФ (пп. 3 п. 12 ст. 134 НК РФ),

б) при распределении сумм НДС используется только метод удельного веса.

— Общехозяйственные и общепроизводственные расходы, которые относятся одновременно к разным видам деятельности (обороты, облагаемые НДС в разном порядке) и по которым невозможно обеспечить раздельный учет (пункт 9 статьи 134 ГПК); в) общехозяйственные и общепроизводственные расходы, не облагаемые НДС (пункт 9 статьи 134 ГПК),

— основные средства, внеоборотные активы и нематериальные активы (ст. 134(5) ГПК).

В справочных целях, за исключением сумм, распределенных отдельными методами учета в предыдущем году, суммы НДС, не списанные в предыдущем году, распределяются по весу в текущем году, если иное не определено в учетной политике (ч. 2 п. 7, абз. 2 п. 8 ст. 134 ГПК).

В дополнение к части 2 статьи 133 ГПК, определяя сумму НДС, принятую к вычету по рабочему циклу безвозмездной передачи объектов, должник вправе выбрать оптимальный метод распределения для каждого конкретного случая. из скидки, независимо от способа, определенного в учетной политике (п. 16 ст. 133 ГПК).

Организация безвозмездно передает товары или промышленную продукцию.

Входной НДС при безвозмездной передаче принимается к вычету по исчисленной высоте НДС. В этом случае для определения суммы НДС, подлежащей вычету, организация может применять как метод индивидуального учета, так и метод удельного веса (п. 16 ст. 133 НК РФ).

Сумма «входного» НДС по приобретенным товарам известна — она начисляется поставщиком на ПДС и ОКОФ. Поэтому рекомендуется применять отдельный метод учета для вычета НДС по товарам. Сумма «входного» НДС в разрезе обрабатываемой продукции неизвестна. Организации могут определить сумму налогового вычета, используя либо метод индивидуального учета (до 20% от стоимости переданного товара), либо метод веса единицы товара.

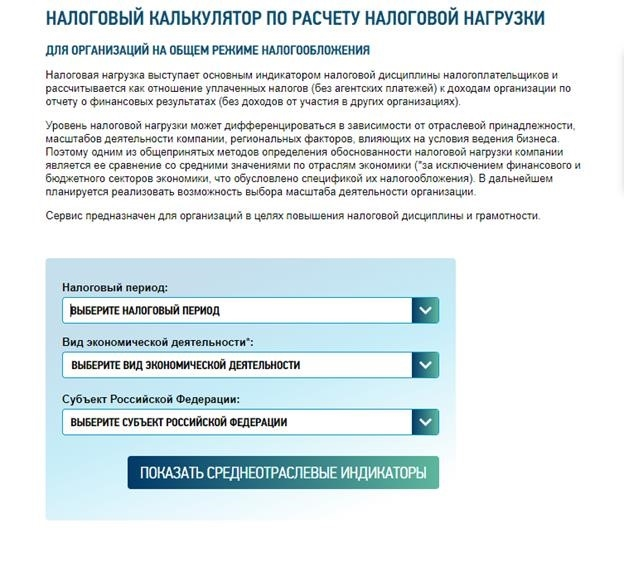

Налоговая нагрузка по НДС

Налоговые инспекции не могут провести полную проверку всех организаций, так как не располагают необходимыми ресурсами. В результате они контролируют тех, кто с наибольшей вероятностью может быть уличен в правонарушениях и доначислить налоги и штрафы. Для этого налоговые органы ежегодно составляют план п о-Спот анализу.

Одним из критериев анализа является налоговое бремя. Компания является кандидатом на проверку, если она отличается от среднеотраслевой. Этот критерий определен в Концепции системы планирования выездных налоговых проверок (утверждена ФНС России № ММ-3-06/333 от 30 мая 2007 года).

Налоговая нагрузка может оцениваться как в целом, так и по отдельным налогам. По мнению сотрудников, «плохой» показатель налоговой нагрузки является основанием для планирования «Выездной проверки» и приглашения руководителей для обсуждения, требования объяснений, «углубления» в ходе камеральных проверок.

Как рассчитать налоговую нагрузку по НДС и как избежать проблем, если суммы отличаются от безопасных.

Как рассчитать налоговую нагрузку по НДС

Методы и виды анализа для расчета ставок НДС были указаны в приложении 4 к письму № АС-4-2/1222 ФНС России от 17. 07. 2013 «О легализации налоговой базы по работе комитетов налоговых органов», однако данное письмо утратило силу. АС-4-2/12722 Федеральной налоговой службы от 17. 07. 2013 «Узаконивание налоговой базы по работе комитетов налоговых органов», однако данное письмо утратило силу.

Приложение 2 к Приказу ФНС РФ от 30 мая 2007 г. ММ-3-06/333@ устанавливает налоговую нагрузку в виде процентной доли от суммы налога, уплаченной по справочным и оборотным данным (выручке) организации. При этом отдельного расчета налоговой нагрузки Приказом не предусмотрено.

Рассчитать налоговую нагрузку и сравнить ее со среднеотраслевой можно на сайте Федеральной налоговой службы с помощью «Весового компьютера для расчета налоговой нагрузки». Подходит только для компаний, находящихся на общей системе налогообложения. Необходимо определить интересующий год, вид экономической деятельности и субъект Российской Федерации. Система отображает среднеотраслевые показатели по НДС, налогу на прибыль и общей налоговой нагрузке. Введя собственные показатели, вы можете сравнить свою налоговую нагрузку со среднеотраслевой.

1С-WiseadVice использует риск-ориентированный подход. Мы всегда следим за тем, чтобы налоговая нагрузка не отклонялась от справочной цены более чем на 10 %. Это сводит риск точечных налоговых проверок практически к нулю.

Налоговые органы гораздо больше интересуются индексацией налоговой нагрузки по НДС, например, удельной нагрузкой по скидкам, чем ставкой налоговой нагрузки по НДС. Она рассчитывается в зависимости от вида.

Сумма скидки / общая сумма начисленного НДС x 100

Согласно концепции системы планирования выборочных налоговых проверок, налогоплательщик относится к группе риска и является кандидатом на проведение выборочной проверки, если процент скидки за 12 месяцев превышает 89%.

По данным четырех квартальных отчетов компании сумма НДС составляет 3 млн рублей, а сумма скидки — 2,9 млн рублей. Доля скидки: 2. 9 / 3 x 100 = 96. 67 %.

Это очень большая доля, превышающая безопасный предел, и компания должна быть готова к вопросам и проверкам.

Безопасная доля дисконта в 89 % является национальным стандартом. В разных регионах России показатель безопасной доли может отличаться.

ФНС регулярно публикует на своем сайте данные отчетов 1-НДФЛ по регионам. Чтобы рассчитать среднюю долю скидки по региону, нужно взять строку 210 (сумма скидки по НДС), разделить ее на строку 110 (сумма начисленного налога) и умножить на 100.

Перед подачей следующей декларации по НДС рассчитайте процент вычетов в этой декларации и сравните его с вычетами по вашему региону из отчета 1-НВТ. Если процент вычетов выше среднего, подумайте, как вы объясните это налоговому инспектору. Если вы не хотите привлекать внимание, перенесите некоторые скидки на более поздний период.

Пояснение низкой налоговой нагрузки по НДС для ИФНС

Если процент вычетов по НДС выше, это не является правонарушением и не повод доначислять налоги или штрафовать компанию. Однако это сигнал для налоговых органов обратить внимание на компанию и попросить их расследовать, не использует ли компания агрессивные и незаконные методы оптимизации НДС, если она не вовлечена в цепочку отмывания денег. В ходе проверки вас, вероятно, попросят дать объяснения или вызовут на комиссию.

Если вы занимаетесь реальной предпринимательской деятельностью и вам нечего скрывать, ваша задача — доказать налоговым органам, что вы не совершили ничего противозаконного и что высокий вычет НДС обоснован.

Возможные причины низких вычетов НДС следующие

Причины низкой налоговой нагрузки по НДС следующие.

В ответ на ваш запрос ООО «№ Успех» в заявлении 2147 от 11 апреля 2019 года в качестве объяснения высокой ставки вычета по НДС в отчете за третий квартал 2019 года указывает следующее.

В июле 2019 года компания приобрела новое оборудование на сумму 1,56 млн рублей, в том числе НДС — 260 000 рублей. Скидка на данное оборудование отражена в отчете за соответствующий период. В то же время из-за летнего сезона отпусков продажи в третьем квартале 2019 года упали на 43 % по сравнению с предыдущим кварталом.

Все это привело к снижению НДС на 93 %. В четвертом квартале 2019 года мы ожидаем роста продаж в среднем на 50 %, но в сочетании с отсутствием большого рынка сбыта ожидаем более низкую ставку скидки и больший объем НДС к уплате.

Когда речь заходит о налоговой нагрузке, предприниматели оказываются меж двух огней. С одной стороны, есть физическое желание оптимизировать платежи и минимизировать налоговую нагрузку. С другой стороны, даже законные средства ставят перед налоговыми органами задачу, как только компании смогут больше сэкономить. Оказывается, опасно уходить от усредненной метрики и быть «как все».

Ведь эксперты 1С-Wiseadvice знают, как эффективно и безопасно снизить налоговую нагрузку. Наши налоговые юристы имеют многолетний опыт работы с Федеральной налоговой службой, поэтому способны увидеть проблему глазами налоговых органов и предложить решения, которые не привлекут внимания налоговых органов.

Мы разрабатываем методы оптимизации с учетом особенностей вашего бизнеса и предлагаем безопасные варианты. А если у налоговых органов все же возникнут вопросы, мы знаем, как бороться с сомнениями.

Подпишитесь на обновления нашего блога!